|

| [الجزيرة] |

| ملخص تتناول هذه الورقة التحديات والفرص التي قد يشكِّلها قطاع الطاقة في إيران بعد رفع العقوبات الدولية المرتقب عن طهران. وتُبرز الدراسة الإمكانيات الكبيرة التي تملكها إيران في هذا الجانب، والتي تؤهِّلها في حال توفر الظروف الاقتصادية والسياسية المناسِبة لكي تصبح لاعبًا مهمًّا في قطاع الطاقة على المستويين الإقليمي والدولي. يستخلص الباحث أن عودة النفط الإيراني ربما لا تشكِّل تحديًا استراتيجيًّا للمنتجين الخليجيين على الأقل في المدى القصير، إلا أن إيران قد تمثِّل منافسًا كبيرًا لقطاع البتروكيماويات في دول مجلس التعاون الخليجي خلال السنوات القليلة القادمة. كما يستنتج مُعد التقرير أن إيران تملك القدرات لمنافسة الغاز القطري لاسيما في أسواق الخليج وجنوب آسيا؛ وعلى المدى الطويل ربما تزداد أهمية طهران أكثر من غيرها بالنسبة للاتحاد الأوروبي الذي يسعى إلى تنويع وارداته من الغاز. وتخلص الورقة إلى أن السوق الإيرانية ربما توفر فرصًا واعدة للعديد من الشركات الخليجية، إلا أن التحديات التي تواجهها دول الخليج خصوصًا في قطاعي البتروكيماويات والغاز، تحتم عليها تبني استراتيجيات تتوافق مع متطلبات المرحلة القادمة. |

مقدمة

تمتلك إيران رابع أكبر احتياطيَّات من النفط الخام، وأكبر احتياطيات من الغاز الطبيعي في العالم. وعلى الرغم من أن البلاد تشتمل على هذه الموارد الغنية، إلا أن إنتاج إيران من النفط انخفض بشكل ملحوظ، في حين كان نمو إنتاج الغاز الطبيعي أبطأ من المتوقع خلال السنوات القليلة الماضية، (راجع الجدول 1). لقد تركت العقوبات الاقتصادية الدولية آثارًا سلبية عميقة على الاقتصاد الإيراني؛ فقد تراجع الناتج المحلي الإجمالي للبلاد بنسبة 30 في المئة على الأقل، في حين انخفضت قيمة الريال الإيراني مقابل الدولار الأميركي بمقدار الثلثين منذ العام 2011، وارتفعت معدلات التضخم بشكل كبير، وأصبح قطاع المال والأعمال أقرب ما يكون معزولًا عن تطورات الاقتصاد العالمي. لقد تركت تلك العقوبات قطاع الطاقة الإيراني في حالة يُرثى لها(1) ووفقًا لبيانات وكالة الطاقة الدولية، فإنَّ ما يقرب من نصف إنتاج إيران يأتي من حقول النفط التي يمتد عمرها لأكثر من 70 عامًا. ونتيجة لسنوات العقوبات الاقتصادية الطويلة، فقد أصبحت هذه الحقول في أسوأ حالاتها، وفي أمَسِّ الحاجة إلى تقنيات متطورة لتحسين الإنتاج وإطالة أعمارها.

وبناءً على ذلك، فمن المتوقع أن يؤدي رفع العقوبات الاقتصادية عن إيران إلى ثلاث إيجابيات رئيسة ستكون آثارها واضحةً على الاقتصاد: أولًا: سوف يمنح ذلك إيران فرصة لزيادة صادرات النفط (بالتالي الإيرادات). من جهةٍ ثانية، فإن رفع العقوبات الاقتصادية سيسمح للبنوك الإيرانية بالانضمام إلى نظام تحويل الأموال (SWIFT)؛ الأمر الذي قد يسهِّل انتعاش التجارة والاستثمار. وثالثًا: سيتم السماح للسلطات الإيرانية (وكذلك بعض الأفراد الإيرانيين والشركات) بالوصول إلى الأصول الأجنبية المجمَّدة في الخارج. كل هذا من المنتظر أن يشكِّل رافعة قوية لدفع الاقتصاد الإيراني (الذي هو أيضًا في حاجة إلى إصلاح واسع النطاق) إلى الأمام(2)، وبالتالي تحديث قطاع الطاقة، وهو ما سيكون له بكل تأكيد تداعيات إقليمية ودولية.

(جدول 1): تملك إيران امكانيات هائلة لزيادة انتاجها من النفط والغاز

|

|

2005 |

2010 |

2011 |

2012 |

2013 |

2014 |

الحصة من الإجمالي العالمي (2014) |

الترتيب عالميًّا (2014) |

|

النفط |

||||||||

|

الاحتياطيات المؤكدة (مليار برميل) |

137.5 |

151.2 |

157.6 |

157.3 |

157.8 |

157.8 |

9.3% |

4 |

|

الإنتاج (مليون برميل يوميًّا)* |

4.18 |

4.35 |

4.37 |

3.74 |

3.52 |

3.61 |

4% |

7 |

|

الاستهلاك (مليون برميل يوميًّا)** |

1.7 |

1.87 |

1.91 |

1.928 |

2.38 |

2.24 |

2.2% |

11 |

|

الغاز |

||||||||

|

الاحتياطيات المؤكدة (تريليون متر مكعب) |

27.6 |

33.1 |

33.6 |

33.8 |

34 |

34 |

18.2% |

1 |

|

الإنتاج (مليار متر مكعب) |

102.3 |

152.4 |

159.9 |

165.6 |

164 |

172.6 |

5% |

4 |

|

الاستهلاك (مليار متر مكعب) |

102.8 |

152.9 |

162.4 |

161.5 |

159.4 |

170.2 |

5% |

4 |

* يشمل النفط الخام وسوائل الغاز الطبيعي

** يشمل الطلب الداخلي بالإضافة إلى استهلاك الطيران الدولي، ووقود السفن، ووقود المصافي، والخسارة. كذلك استهلاك البنزين الحيوي (مثل الإيثانول)، ووقود الديزل الحيوي ومشتقات الفحم والغاز الطبيعي.

المصدر: تم إعداده من الباحث استنادًا إلى بريتش بتروليوم، النشرة الإحصائية للطاقة العالمية لعام 2015.

النفط الإيراني: إغراق أم عودة تدريجية؟

هناك توقعان رئيسيان بشأن تأثير النفط الإيراني على أسواق النفط العالمية. من جهة، تشير وكالة الطاقة الدولية (IEA) إلى أن حقول النفط الإيرانية أنتجت 2.87 مليون برميل يوميًّا في شهر أغسطس/آب 2015، وأنها قادرة على ضخِّ ما يصل إلى 3.4-3.6 ملايين برميل يوميًّا في غضون ستة أشهر من تاريخ رفع العقوبات(3) كما تقدِّر الوكالة أن مخزون إيران الموجود في عرض البحر بلغ نحو 44 مليون برميل في نهاية أغسطس/آب 2015، وتمثِّل المكثفات نحو 60% من الإجمالي(4). من جانب آخر، تشير المعلومات الواردة من إدارة معلومات الطاقة الأميركية (EIA) . إلا أنه وعلى افتراض رفع العقوبات في أوائل عام 2016، فإن متوسط الزيادة السنوية في إنتاج النفط الخام الإيراني لن تتجاوز 300 ألف برميل يوميًّا خلال 2015-2016 (5) السبب الرئيس لهذه التقديرات المتباينة هو أن إدارة معلومات الطاقة تعطي وزنًا أكبر لتأثير سنوات العقوبات على تدهور البنية التحتية لقطاع الطاقة في إيران، وهي بحاجة إلى بعض الوقت لزيادة الإنتاج. لكنَّ الطرفين متفقان على أن عودة النفط الإيراني لن تتم قبل الربع الأول من العام 2016.

بالطبع، فإنَّ التقديرات الإيرانية أكثر تفاؤلًا؛ حيث يتوقع وزير النفط الإيراني، بيجان زنكنه، أن ترفع بلاده إنتاجها بمقدار 500 ألف برميل يوميًّا حالما يتم رفع العقوبات، والوصول إلى مليون برميل يوميًّا في غضون أشهر(6). وتخطِّط إيران لزيادة إنتاج النفط (يشمل ذلك المكثفات وسوائل الغاز) من 3.5 ملايين برميل يوميًّا في الوقت الراهن إلى 4.2 ملايين برميل يوميًّا مع نهاية العام 2016. على أن يرتفع الإنتاج مرةً أخرى إلى 5.7 ملايين برميل يوميًّا خلال 2017- 2018(7) وهنا ينبغي القول: إنه من الصعب التأكد من مدى قدرة إنتاج إيران الفعلية، لكن المؤكد أن طهران تطمح إلى جلب التكنولوجيا والخبرات الغربية لتطوير حقولها النفطية، والأهم من ذلك هو استعادة مكانة إيران مرتبتها الثانية (بعد السعودية) كأكبر منتج في أوبك، والرابع عالميًّا بعد السعودية والولايات المتحدة الأميركية وروسيا. كما تأمل إيران في استقطاب 200 مليار دولار أميركي من مشاريع النفط والغاز من خلال شركاء أجانب بإبرام عقود وامتيازات جديدة بحلول العام 2020 (8).

على المدى القصير، لو استثنينا احتمالات انقطاع الإمدادات، أو تحرك أوبك لخفض الإنتاج -سواءً من جانب واحد أو بالتنسيق مع المنتجين الرئيسيين خارج أوبك- أو زيادة كبيرة في الطلب العالمي خلال الأشهر القادمة، فإنَّ هناك احتمالًا قويًّا بأن البراميل الإضافية القادمة من إيران سوف تتدفق إلى سوق متقلِّب لا يزال يعاني أصلًا من وفرة في المعروض(9) ويذهب بعض التقديرات إلى أن عودة نحو مليون برميل يوميًّا من الصادرات الإيرانية مع نهاية العام 2016 ربما تؤدي إلى انخفاض الأسعار بنسبة 5-10 دولارات أميركية للبرميل الواحد(10). كما يتوقع البنك الدولي أن "إضافة مليون برميل يوميًّا من صادرات إيران إلى المعروض -مع افتراض عدم صدور استجابة استراتيجية من مصدِّري النفط الآخرين- سيؤدي إلى انخفاض أسعار النفط 14 في المئة أو 10 دولارات أميركية للبرميل الواحد في عام 2016" (11). بينما يذهب صندوق النقد الدولي أبعد من ذلك متوقعًا أن تبقى عوامل العرض تلعب دورًا أكبر من الطلب، ومرجِّحًا "أن نشهد حقبة من أسعار أقل بكثير مما شهدناه في السنوات القليلة الماضية"(12). وإذا صدقت هذه التوقعات، فهي بكل تأكيد ستكون أخبارًا غير سارَّة للموازنات المالية لدول مجلس التعاون الخليجي.

(جدول 2): توقعات الأسعار لمزيج برنت1

|

|

2015 (دولار) |

2016 (دولار) |

|

إدارة المعلومات الأميركية (EIA) |

54.07 |

58.5 |

|

وحدة الاستخبارات الاقتصادية (EIU) |

53.12 |

60.03 |

|

ستاندرد آند بورز |

50 |

55 |

|

بنك إتش إس بي سي (HSBC) |

55.4 |

60 |

|

بنك باركليز |

55 |

63 |

|

مؤسسة غولدمان ساكس |

53.7 |

49.5 |

|

بنك أوف أميركا |

55.6 |

55 |

|

ستاندرد تشارترد |

54 |

63 |

|

جي بي مورغان |

54.5 |

52.5 |

(1) حسب آخر التوقعات التي صدرت من تلك المؤسسات عند إعداد التقرير خلال شهري أغسطس/آب وسبتمبر/أيلول 2015.

لكن في المقابل، تشير التقديرات الخليجية إلى أن عودة إيران لن تشكِّل تحديًا خطيرًا على حصصهم في الأسواق العالمية، ولن تقود إلى إجبار أوبك على الاستجابة إلى طلب طهران بتخفيض الإنتاج لإفساح المجال للنفط الإيراني والعمل على دعم الأسعار(13). بالفعل، فإن التوقعات الخليجية تراهن على أن تباطؤ الإنتاج خارج أوبك، لاسيما في الولايات المتحدة الأميركية، إذا ترافق مع نمو الطلب العالمي -على افتراض عدم ارتفاع إنتاج العراق بحدَّة وعدم عودة النفط الليبي إلى الأسواق- سيؤدي إلى أن تكون الأسواق قادرة على استيعاب الزيادة في صادرات النفط الإيراني(14). إنَّ التوقعات الخليجية تتوافق مع تقرير إدارة معلومات الطاقة الأخير الصادر في شهر سبتمبر/أيلول 2015، والذي توقَّع تراجع إنتاج الولايات المتحدة الأميركية من النفط الخام إلى 8.8 ملايين برميل يوميًّا في العام 2016 (15). وفي ذات الاتجاه، تتوقع وكالة الطاقة الدولية أن العالم سيكون بحاجة إلى نحو نصف مليون برميل إضافية من أوبك لتحقيق التوازن في الأسواق العالمية خلال العام 2016 (16)

أمَّا على المديين المتوسط والطويل، فإنَّ إيران تحتاج إلى استثمارات ضخمة تصل إلى نحو 200 مليار دولار أميركي لتطوير قطاع الطاقة فيها(17). صحيح أنه في نهاية المطاف، قد تعود طهران إلى مستويات الإنتاج قبل فرض العقوبات الدولية، إلا أنه من المرجَّح أن يستغرق ذلك وقتًا أطول من السنوات الخمس التي تقدرها إيران. وهذا يتوقف بالطبع، على طبيعة الحوافز التي سوف تمنحها طهران لشركات الطاقة الأجنبية التي ينبغي أن تكون مغرية في ظل التحديات الكبيرة التي تأتي من الداخل الإيراني. وفي هذا السياق، تتوقع مؤسسة "وود ماكينزي" زيادة إنتاج النفط الخام إلى 3.4 ملايين برميل يوميًّا بحلول عام 2020، أي أقل من هدف طهران المُعلن، لكنه يمكن أن يرتفع إلى 4.4 ملايين برميل يوميًّا خلال عقد من الآن في حال توفر الاستثمارات الكافية (18). (راجع الجدول 3).

(جدول 3): إيران تحتاج استثمارات سنوية ضخمة لتطوير قطاع النفط

|

البند |

المبلغ السنوي (كحدٍّ أقصى) |

المبلغ السنوي (كحدٍّ أدنى) |

|

الاستثمار المطلوب في صناعة النفط الخام |

60 مليار دولار |

37 مليار دولار |

|

إيرادات الميزانية الحكومية |

10 مليارات دولار |

10 مليارات دولار |

|

الأصول الإيرانية المجمدة |

4 مليارات دولار |

2 مليار دولار |

|

النفط الخام في التخزين |

0.29 مليار دولار |

0.29 مليار دولار |

|

مجموع الاستثمارات من المصادر المحلية (سنويًّا) |

14.29 مليار دولار |

12.29 مليار دولار |

|

الاستثمار الأجنبي السنوي المطلوب |

45.71 مليار دولار |

24.71 مليار دولار |

تصدير الغاز: هل تصبح إيران "روسيا" الشرق الأوسط

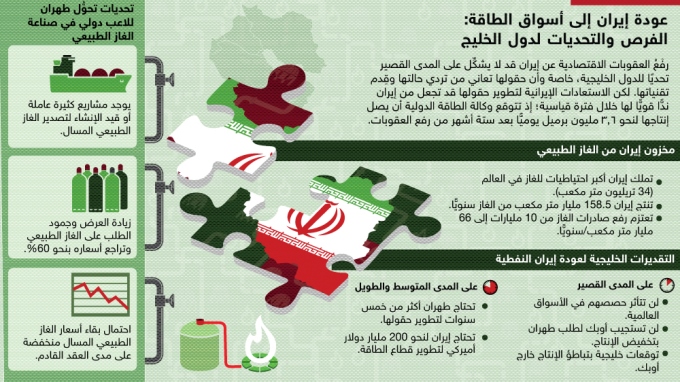

تملك إيران أكبر احتياطيات للغاز في العالم؛ حيث تبلغ احتياطياتها منه 34 تريليون متر مكعب، تمثِّل نحو 18.2 بالمئة من احتياطيات الغاز العالمية المؤكدة، (راجع الجدول 1). كما تنتج إيران 158.5 مليار متر مكعب/سنويًّا، مما يجعلها رابع أكبر منتِج للغاز في العالم، بعد الولايات المتحدة الأميركية وروسيا وقطر (راجع الجدول 4). ويقع أكبر حقل للغاز الإيراني في بارس الجنوبي (South Pars)، المقابل لحقل الشمال القطري، الذي يمثِّل حوالي 40 بالمائة من إجمالي احتياطيات الغاز فيها(19) ورغم هذا الإمكانات الهائلة، إلا أن حصة إيران من صادرات الغاز العالمية بلغت نحو 1% فقط(20). وتبدو إيران أكثر تفاؤلًا بشأن إمكاناتها في تطوير وتسويق الغاز أكثر من النفط. ولعل الإثارة التي تحيط بآفاق إنتاج الغاز في البلاد ترجع جزئيًّا إلى احتياطياتها الهائلة، ولكن أيضًا نتيجة موقعها الجغرافي الاستراتيجي، الذي يقدِّم ميزات مهمة في سوق تنافسية؛ حيث يمكن لإيران أن تغذِّي العديد من الأسواق المختلفة عبر خطوط الأنابيب، مثل: دول الخليج العربية، والهند، وباكستان، وربما الصين، فضلًا عن العراق وسوريا ولبنان أيضًا. ويمكن كذلك إرسال إمدادات غاز إضافية إلى تركيا، ومنها إلى أوروبا في المدى الطويل.

ووفقًا للمدير التنفيذي لشركة الغاز الوطنية الإيرانية، حميد رضا عراقي، فإنَّ بلاده تخطِّط لمضاعفة إنتاجها من الغاز الطبيعي من 0.5 مليار متر مكعب (نحو 182 مليار متر مكعب سنويًّا) يوميًّا في الوقت الحالي إلى مليار متر مكعب (365 مليار متر مكعب سنويًّا) بحلول نهاية خطة التنمية الخمسية السادسة (2016-2021). كما تخطِّط إيران لزيادة تصدير الغاز من 10 مليارات متر مكعب/سنويًّا حاليًا إلى 66 مليار متر مكعب/سنويًّا قبل مارس/آذار 2021. ويمكن القول: إن إضافة 56 مليار متر مكعب/سنويًّا من الغاز إلى حجم الصادرات الحالية خلال خمس سنوات يبدو هدفًا طموحًا، ولكن إذا أخذنا بعين الاعتبار وتيرة تطوير حقل بارس الجنوبي وحقول الغاز الجديدة الأخرى، فضلًا عن احتمال زيادة الاستثمارات والتكنولوجيا الأجنبية، فإن الهدف المعلن في الخطة السادسة من الممكن تحقيقه بحلول عام 2021.

(جدول 4): أكبر 5 دول من حيث احتياطيات/إنتاج الغاز الطبيعي (نهاية 2014)

|

احتياطيات الغاز الطبيعي |

إنتاج الغاز الطبيعي |

||||||

|

الترتيب |

الدولة |

الاحتياطيات (تريليون متر مكعب) |

% من الإجمالي العالمي |

الترتيب |

الدولة |

الإنتاج (مليار متر مكعب) |

% من الإجمالي العالمي |

|

1 |

إيران |

34 |

18.2% |

1 |

الولايات المتحدة |

728.3 |

21.4% |

|

2 |

روسيا |

32.6 |

17.4% |

2 |

روسيا |

578.7 |

16.7% |

|

3 |

قطر |

24.5 |

13.1% |

3 |

قطر |

177.2 |

5.1% |

|

4 |

تركمانستان |

17.5 |

9.3% |

4 |

إيران |

172.6 |

5.0% |

|

5 |

الولايات المتحدة |

9.8 |

5.2% |

5 |

كندا |

162.0 |

4.7% |

المصدر: بريتش بتروليوم، النشرة الإحصائية للطاقة العالمية 2015

ومع احتمال رفع العقوبات الدولية عن طهران في القريب العاجل، تطمح إيران إلى تصدير الغاز الطبيعي، والغاز الطبيعي المسال إلى الأسواق الأوروبية والآسيوية في المستقبل المنظور. ورغم الحماس الإيراني، إلا أن طهران تواجه العديد من التحديات من أجل التحول إلى لاعب دولي في صناعة الغاز الطبيعي. فمن جانب الطلب، يوجد حاليًا مشاريع كثيرة عاملة أو قيد الإنشاء لتصدير الغاز الطبيعي المسال (LNG) تتنافس للحصول على عقود طلب محدودة. ومع تزايد المعروض، وجمود نمو الطلب، تراجعت أسعار الغاز الطبيعي المسال بنحو 60 في المئة منذ بداية العام 2014. وفي إطار الحديث عن المستقبل، يشير معظم التوقعات إلى احتمال بقاء أسعار الغاز الطبيعي المسال منخفضة على مدى العقد القادم(21). في ظلِّ هذه الأجواء، من الصعوبة بمكان أن تجد طهران التمويل أو حتى المشترين المحتملين، لمشاريع الغاز الطبيعي المسال المقترحة. أضف إلى ذلك، فإنَّ ضعف البنية التحتية والصعوبات في الحصول على تكنولوجيا التسييل والقيود الجيوسياسية، جميع تلك العوامل ربما يحول دون تحقيق حلم مشاريع الغاز الإيراني المسال على الأقل حتى نهاية العقد الحالي.

هذا، وتطمح طهران إلى تصدير الغاز الطبيعي إلى أوروبا، وحتى هذا الحلم ربما يصطدم هو الآخر بعقبات كبيرة في المديين القصير والمتوسط؛ حيث تشمل العقبات أيضًا "التخمة" التي تلوح في الأفق من أسواق الغاز الطبيعي المسال والتي تجعل من تكاليف استيراده رخيصة مقارنة بالغاز الطبيعي عبر الأنابيب؛ ما يؤدي بدوره إلى تزايد المنافسة من الدول المنتِجة الأخرى (بلدان آسيا الوسطى وروسيا)، فضلًا عن ضعف الطلب في القارة الأوروبية. هذا إلى جانب مشاكل البنية التحتية داخل إيران نفسها، حيث تحتاج البلاد عشرات المليارات من الدولارات الأميركية لإنعاش صناعة الغاز وضخِّ استثمارات كبيرة لبناء خطوط أنابيب من إيران إلى أوروبا، بما في ذلك خط أنابيب طوله 1600 كم من حقول في الجنوب إلى الحدود الشمالية الغربية مع تركيا. ولعل تأمين التمويل لمثل هذه المشاريع، دون الرفع الدائم للعقوبات الدولية وضمانات استثمارية قوية، يُعد أمرًا صعبًا في الظروف الراهنة(22) وربما الأهم أن إيران ستكون معنية أولًا بتلبية احتياجات السوق المحلية؛ حيث من المتوقع ارتفاع الاستهلاك بشكل كبير مع زيادة النمو الاقتصادي في البلاد.

وعلى هذا الأساس، ربما تكون طهران في وضع أفضل للتطلع إلى تصدير غازها إلى الدول المجاورة. حتى يومنا هذا، فإنَّ إيران ملتزمة بعقود تصدير الغاز الطبيعي للدول التالية: (تركيا: 10 مليارات متر مكعب/سنويًّا)، (أرمينيا: 2.3 مليار متر مكعب/سنويًّا)، (أذربيجان: 0.5 مليار متر مكعب/سنويًّا) (23) . ويمكن لإيران تصدير الغاز مباشرةً إلى منشآت تسييل الغاز الطبيعي الموجودة في الإمارات العربية المتحدة وسلطنة عُمان أو حتى الكويت. كما يمكنها تلبية الطلب الإقليمي المتزايد في الأسواق المحلية لجيرانها من العراق في الغرب إلى باكستان والهند في الشرق. بالفعل، وقَّعت إيران على اتفاق طويل الأمد لنقل الغاز إلى سلطنة عُمان عبر خط أنابيب طوله 400 كم، منها 200 كم تحت مياه الخليج العربي. وينص الاتفاق على أن تقوم إيران بتصدير 28 مليون متر مكعب يوميًّا (حوالي 10.2 مليار متر مكعب/سنويًّا) لمدة 15 عامًا. وتتوقع إيران أن يبدأ ضخ الغاز بحلول عام 2018. ويمكن لإيران في المستقبل إذا سنحت الظروف أن توسع هذا الخط (تحت مياه البحر) ليشمل الهند التي من المتوقع أن ترتفع وارداتها بشكل كبير على مدى العقدين القادمين(24) .

كما وقَّعت طهران في يوليو/ تموز 2013 اتفاقًا مع العراق لتوريد الغاز لمدة 10 سنوات. وينص الاتفاق على أن تقوم إيران بتزويد العراق بنحو 9.1 مليارات متر مكعب من الغاز الطبيعي عبر خط أنابيب إلى منطقة بغداد بحلول عام 2015، مع احتمال زيادة الكمية إلى 14.6 مليار متر مكعب في موعد غير محدد في المستقبل(25) لقد تأخر إنجاز هذا المشروع بسبب الوضع الأمني في العراق، لكن من المتوقع أن يبدأ العراق استيراد الغاز الإيراني قبل نهاية عام 2015 (26) . وفي حال توفرت الشروط السياسية والاقتصادية في المستقبل، فيمكن لإيران توسيع هذا الخط ليشمل الكويت أيضًا. هذا، ويلوح في الأفق القريب التعاون الطاقوي مع باكستان؛ حيث تأمل إسلام أباد في الاعتماد على واردات الغاز من إيران عبر خط الأنابيب بين البلدين أو ما يُسمَّى بمشروع (IP). ولعل رفع العقوبات المرتقب عن إيران سيدفع –ربما- نحو الانتهاء من هذا المشروع، الذي من المتوقَّع أن يضخ نحو 7.7 مليارات متر مكعب سنويًّا إلى باكستان(27). وتبقى احتمالات انضمام الهند إلى المشروع مستقبلًا واردة. بالطبع فإنَّ جميع هذه المشاريع لو كُتب لها النجاح فمن المؤكد أن تقلِّل الطلب على الغاز الطبيعي المسال من دولة قطر، أو على الأقل أن تقوي الموقف التفاوضي لزبائن قطر الجُدد.

وعلى المدى البعيد، فقد أعلنت المفوضية الأوروبية أن الاتحاد الأوروبي يمكنه استيراد ما بين 25 مليار و35 مليار متر مكعب من الغاز سنويًّا من إيران بحلول عام 2030. مع ذلك، تأمل طهران في الوصول إلى تحقيق هذا الهدف في غضون 5-10 سنوات، بدلًا من 15 سنة(28). وعلى مستوى المنافسة، ووفقًا لتقرير صدر عن "سيتي غروب"، فإنَّ احتمالات زيادة إمدادات الغاز الطبيعي من إيران ومنطقة البحر الأبيض المتوسط قد تعيد تشكيل السوق العالمية بشكل يهدد طموحات الولايات المتحدة الأميركية لتصدير الغاز الطبيعي المسال، ويجعل من مهمة دولة خليجية مثل قطر في تسويق غازها المسال (LNG) مستقبلًا أمرًا ليس بالسهل(29). أمَّا على المستوى الجيوستراتيجي، فإذا تغلَّبت طهران على العقبات المحتملة وتمكَّنت من تعزيز وجودها الإقليمي في المديين القصير والمتوسط واختراق الأسواق الأوروبية خلال العقد القادم، فإن ذلك سوف يكون له تداعيات مهمة ستعزِّز من الأهمية الاستراتيجية لمكانة طهران في آسيا وأوروبا على حساب دول مجلس التعاون الخليجي خصوصًا دولة قطر.

البتروكيماويات: المزيد من الضغوط على المنتجين في الخليج

القطاع الآخر الذي من المحتمل أن تنافس به إيران دول الخليج العربية هو "قطاع البتروكيماويات"؛ حيث تعتبر إيران ثاني أكبر منتج للبتروكيماويات في الشرق الأوسط "بعد السعودية"، ولكنها تتمتع بميزة مهمة، ألا وهي اتساع حجم السوق المحلية، فشريحة من حوالي 80 مليون نسمة تستهلك نصف الإنتاج تقريبًا. كما تملك إيران العديد من المزايا المهمة للمستثمرين المحتملين في قطاع البتروكيماويات، بما في ذلك التكاليف المنخفضة للمواد الأولية والموقع الجغرافي الاستراتيجي الذي يمكِّنها من الوصول إلى الأسواق الرئيسية. كما أن إيران تمتلك رابع أكبر احتياطي من النفط وأكبر احتياطي من الغاز الطبيعي في العالم، والكثير من احتياطيات الغاز غنية بغاز الإيثان، الذي يُعتبر وسيطًا مهمًا في صناعة البتروكيماويات(30). بشكلٍ عام، فإنَّ تكاليف إنتاج الإيثيلين (عبر إستخدام الإيثان) في إيران، مماثلة لما هو موجود السعودية أو في أميركا الشمالية، أي إنها من أدنى التكاليف في العالم. ولعلَّ صناعة البتروكيماويات هي المنطقة التي تشعر الحكومة الإيرانية الحالية أنها يمكن لها تحقيق تنويع اقتصادي كبير فيها وخلق فرص العمل للشباب من خلالها. لذا فقد تم إطلاق برنامج لتطوير 30 مشروعًا جديدًا لزيادة حصة البتروكيماويات في الناتج المحلي الإجمالي إلى 4% بحلول عام 2020 من نحو 1% في الوقت الراهن(31)

ووفقًا للبيانات الرسمية الإيرانية، فقد ارتفعت الطاقة الإنتاجية الاستيعابية للبتروكيماويات في البلاد إلى 62.6 مليون طن في عام 2015، لكن الإنتاج الفعلي بلغ 44.5 مليون طن أو حوالي 71% من إجمالي الطاقة الاستيعابية(32) ومن المُنتظر أن تدشِّن إيران خلال السنة المالية 2015/2016، 11 وحدة جديدة، قد تؤدي إلى زيادة إنتاج البتروكيماويات في البلاد بنحو 6 ملايين طنٍّ سنويًّا(33). الإثيلين والبولي إثيلين يعتبران أيضًا من المنتجات الرئيسة التي تصدِّرها إيران، ووفقًا لتقديرات مؤسسة (IHS)، فإنَّ رفع العقوبات الدولية قد يمكِّن الإيرانيين من توسيع الإنتاج وتصدير مليون طن متري إضافي من الإثيلين/البولي إثيلين في غضون 12 شهرًا(34). هذه الكميات الإضافية من الإثيلين والبولي إيثلين ربما تسهم في المدى القصير في زيادة الضغوط النزولية على الأسعار العالمية(35)، وبالتالي تقليص الهوامش الربحية لشركات البتروكيماويات الخليجية التي تعاني أصلًا من تراجع الأرباح، وانخفاض قيمة أسهمها في البورصات المحلية.

(جدول 5): قطاع البتروكيماويات في إيران

|

|

الإنتاج (مليون طن) |

الصادرات (مليون طن) |

الصادرات (مليار دولار) |

|

2015 (توقعات) |

50.1 |

17.5 |

11 |

|

2014 |

44 |

18.8 |

14.2 |

|

2013 |

40 |

14.6 |

10.8 |

|

2012 |

41 |

12.4 |

10.1 |

|

2011 |

42.7 |

21.2 |

15.0 |

وتنتج إيران مجموعة واسعة من المنتجات البتروكيماوية، ما يقرب من 100 صنف مختلف. ومعظم هذه المنتجات يستهدف خدمة الاقتصاد الإيراني، بينما تُصدِّر إيران عددًا قليلًا من المنتجات، التي هي في المقام الأول الإثيلين والبولي إيثلين (PE)، والميثانول، وجلايكول الإثيلين الأحادي(MEG) (36). وفي إطار الحديث عن الإنتاج المستقبلي، تنوي إيران مضاعفة إنتاج البتروكيماويات إلى 120 مليون طن سنويًّا بنهاية الخطة الخمسية الحالية للبلاد، والتي تبدأ في 21 مارس/آذار 2016 وتنتهي في 20 مارس/آذار 2021 (37) .

وإذا ما نجحت إيران في إنجاز بعض هذه المشاريع خلال السنوات الثلاث القادمة، فسيمكنها إضافة كميات معتبرة إلى الطاقة الإنتاجية العالمية الفائضة أصلًا. من جهةٍ أخرى، يُتوقع أن تضيف الولايات المتحدة الأميركية نحو 17 طنًّا جديدة من البتروكيماويات، قد تبدأ دخول الأسواق في العام 2017. وفي الوقت نفسه، هناك كميات كبيرة من الصين والشرق الأوسط سوف يبدأ إنتاجها خلال عامين أو ثلاثة أعوام(38). بالمحصلة، سوف تشتد المنافسة مع المنتجين في دول مجلس التعاون الخليجي. كل ذلك يحدث في وقت تعاني فيه صناعات البتروكيماويات في منطقة الخليج العربية نتيجة انخفاض أسعار النفط وتراجع الطلب في الأسواق الرئيسية خصوصًا في آسيا. كما أن دول الخليج العربية وخصوصًا المملكة العربية السعودية تعاني حاليًا نقصًا في إمدادات الغاز الرخيصة -باستثناء قطر- والتي تمنح المنتجين الخليجيين مزايا نسبية، هذا إلى جانب التنافس المحتدم على امتلاك التكنولوجيا المتطورة. هذه العوامل مجتمعة تضع قطاع البتروكيماويات في منطقة الخليج أمام تحديات جديدة(39).

المكثفات: سوق أخرى للمنافسة

إيران هي أيضًا منتجٌ كبير للمكثفات (Condensate) وسوائل الغاز الطبيعي، ولكن قدرة البلاد على توسيع إنتاجها مقيدة بشدة بسبب العقوبات، فضلًا عن غياب التكنولوجيا المتقدمة والاستثمارات الأجنبية. وبناءً على تقديرات مؤسسة "بي إم آي ريسيرتش" وبيانات مصلحة الجمارك الإيرانية، فقد بلغت صادرات إيران في العام الماضي نحو 1.57 مليون برميل يوميًّا، منها حوالي 450 ألف برميل من المكثفات(40) ومن المتوقع أن يزداد إنتاج إيران من المكثفات في المدى القصير؛ فقد أنهت طهران المرحلة 12 من تطوير حقل بارس الجنوبي للغاز بعد 10 أعوام من العمل في المشروع. وفي إطار هذه المرحلة سوف تكون إيران قادرة على إنتاج 3 مليارات قدم مكعب يوميًّا من الغاز، 110 آلاف برميل يوميًّا من المكثفات و 750 طن يوميًّا من الكبريت(41).

ووفقًا لأحدث التقديرات، فقد بلغت صادرات المكثفات الإيرانية في سبتمبر/أيلول 2015 نحو 210 آلاف برميل يوميًّا، متجاوزةً حاجز الـ 200 ألف برميل يوميًّا للمرة الأولى خلال العام 2015 بعد أن استأنفت الصين وارداتها من إيران(42). ومن المتوقع أن تشمل قائمة المشترين الآخرين دولًا مثل اليابان وكوريا الجنوبية والإمارات العربية المتحدة وبولندا. وتجدر الإشارة أن إيران لديها القدرة حاليًا على تصدير حوالي نصف مليون برميل يوميًّا من المكثَّفات(43). كما تمتلك إيران ملايين البراميل من المكثفات التي خزنتها أثناء فترة العقوبات. ووفقًا لبيانات وكالة الطاقة الدولية، فقد بلغت مخزونات إيران من المكثفات الموجودة في عرض البحر نحو 27 مليون برميل في نهاية شهر أغسطس/آب 2015 (44).

لكن تقديرات إدارة معلومات الطاقة الأميركية تشير إلى أنه يمكن لإيران زيادة إنتاجها من المكثفات بنحو 100 ألف برميل يوميًّا فقط بحلول نهاية العام 2015؛ حيث تعتبر الإدارة أن هذه التقديرات المتدنية تعكس الصعوبات في العثور على مشترين للمكثفات المخزنة، على الرغم من أن كميات أعلى من ذلك بكثير يمكن بيعها في حال قررت إيران تقديم خصومات لتشجيع عمليات الشراء(45). وفي جميع الأحوال، فإنَّ طرح هذه الكميات في الأسواق يمكن أن يؤدي إلى خفض الأسعار بالنسبة لمنتجي المكثفات الآخرين خصوصًا: قطر وأستراليا. وهنا ينبغي الإشارة إلى أن أسعار المكثفات القطرية قد تراجعت بالفعل إلى أدنى مستوى في ستة أشهر لحمولات شهر سبتمبر/أيلول من العام 2015 نتيجة ضعف الطلب في آسيا(46). أمَّا عن المستقبل، فمن المتوقع أن يزداد إنتاج المكثفات الإيرانية وصادراتها في السنوات القليلة القادمة، وربما يصل إلى نحو مليون برميل سنويًّا بحلول العام 2020 (47). هذا الوضع يمنح إيران فرصةً لتنويع محفظة منتجاتها النفطية والبتروكيماوية، كما يجعلها تتنافس في نهاية المطاف مع صادرات دول الخليج العربية، خصوصًا السعودية وقطر، من المكثفات في الأسواق الإقليمية والعالمية.

أجواء عدم اليقين تبقى هي السائدة

هناك عددٌ من العوامل من المرجح أن يؤثِّر على التوقعات الأساسية لأسعار النفط العالمية، ومن بينها: التغيرات التي قد تطرأ على سياسة أوبك، وسرعة وقوة الانتعاش الاقتصادي العالمي، وحجم إنتاج النفط في الولايات المتحدة الأميركية، والاستثمارات في قطاع النفط فضلًا عن المخاطر الجيوسياسية في الشرق الأوسط على وجه الخصوص. هذه العوامل مجتمعة تعني أن هناك قدرًا كبيرًا من عدم اليقين حول اتجاهات أسواق النفط العالمية؛ ومع تزايد احتمالات عودة النفط الإيراني تصبح الصورة أكثر ضبابية. ومع ذلك، فإنَّ أغلب المؤشرات يدلِّل على أن عودة النفط الإيراني إلى الأسواق العالمية ستكون تدريجية ولن تكون دراماتيكية بشكل يعصف بالأسعار. لكن من المستبعد أن تعمد دول الخليج العربية إلى تغيير استراتيجيتها النفطية خلال اجتماع أوبك القادم والمزمع عقده يوم 4 ديسمبر/كانون الأول 2015، إذا أخذنا بعين الاعتبار تراجع الإنتاج خارج أوبك خصوصًا في الولايات المتحدة الأميركية، وظهور بوادر على احتمال نجاح استراتيجية أوبك.

من ناحيةٍ أخرى، فإن رفع العقوبات الاقتصادية عن إيران، ربما يزيد مع مرور الوقت من التباينات الخليجية في كيفية التعامل مع طهران؛ حيث من المرجح أن تقوِّض أولويات العلاقات الثنائية (قطر وسلطنة عُمان والكويت) أو التجارية مع الإمارات العربية المتحدة نهج دول مجلس التعاون الخليجي الجماعي تجاه إيران. وبشكل أكثر تحديدًا، فإن العلاقات الإيرانية مع الكويت وقطر والإمارات العربية المتحدة وسلطنة عُمان ربما تتحسن بشكل أسرع من العلاقات مع البحرين والسعودية. وعلى هذا الأساس، فمن المحتمل أن يتمكن الغاز الإيراني أو حتى المكثفات الإيرانية من اختراق الأسواق الخليجية على حساب الصادرات القطرية. لكن في المقابل، فإن انفتاح إيران على الاقتصاد العالمي ربما سيوفر فرصًا اقتصادية واعدة للشركات الخليجية، خصوصًا في كلٍّ من الإمارات العربية المتحدة وسلطنة عُمان.

أمَّا فيما يتعلق البتروكيماويات، فتبقى القضية الأساسية التي تواجه هذا القطاع في دول مجلس التعاون الخليجي هي الانخفاض المستمر في أسعار النفط وتأثيرها على هوامش الربح وأسعار المواد الأولية والوسيطة، خصوصًا في المدى القصير. أمَّا على المدى المتوسط، فمن المرجح أن تكون السعودية، نتيجة تنوع قاعدتها الإنتاجية، في وضع أفضل من بقية المنتجين في المنطقة الذين يعتمدون كليًّا على غاز الإيثان في صناعة البتروكيماويات. لكن مع ذلك، تبقى هناك تحديات طويلة الأمد تواجه صناعة البتروكيماويات في الخليج عمومًا؛ محليًّا يمكن الإشارة إلى محدودية توفر إمدادات الغاز الطبيعي الرخيصة نتيجة تزايد المنافسة خصوصًا مع قطاع توليد الطاقة، أمَّا خارجيًا فإنَّ تزايد المنافسة خصوصًا مع ارتفاع الإنتاج في إيران والولايات المتحدة الأميركية والصين يبقى تحديًا كبيرًا لدول الخليج العربية. واستشرافًا للمستقبل، فإن قضايا، مثل: تعزيز مجال الابتكارات، وتنويع محفظة المنتجات، وتشجيع الاندماجات، والتكامل الاقتصادي، تعد حيوية لضمان نمو القطاع الطاقوي.

___________________________________________

* د. ناصر التميمي: أكاديمي وباحث مختص بقضايا الطاقة.

الهوامش

1 O'Sullivan. E, “End of Iran sanctions possible by end of 2015, experts say,” MEED, 2 September 2015, (accessed 8 September 2015), http://www.meed.com/sectors/economy/government/endofiransanctionspossiblebyendof2015expertssay/3214240.article

2 EIU, “The timetable and structure of the nuclear deal,” 6 August 2015, (accessed 6 September 2015), http://country.eiu.com/article.aspx?articleid=63409390&Country=Iran&topic=Politics

3 IEA, “Oil Market Report, September,” 11 September 2015, (accessed 13 September 2015),

https://www.iea.org/media/omrreports/fullissues/2015-09-11.pdf

4 المرجع السابق

5 EIA, "Short-Term Energy Outlook, September " 9 September 2015, (accessed 10 September 2015), http://www.eia.gov/forecasts/steo /

6 CNN, “Exclusive: Sanctions deal will unleash Iran's oil production, official says,” 1 September 2015, (accessed 8 September 2015), http://money.cnn.com/2015/09/01/news/economy/iran-oil-production-zangeneh/

7 MEES, “GCC Fertilizers Capacity Hits 41Mn T/Y, But Feedstock Crunch Awaits,” 25 September 2015, vol. 58, no. 33

8 Adams. C, Bozorgmehr. N, and Crooks. E, “Iran: The oil and gas multibillion-dollar 'candy store',” Financial Times, 17 July 2015.

9 McQuaile. M, “How will Iran's nuclear deal affect oil markets?” Platts, 28 August 2015, (accessed 10 September 2015), http://www.platts.com/news-feature/2015/oil/middle-east-energy-focus/index

10 Pokrovskaya. E, “How Much Pressure Will Iran Put On Oil Prices?” OilPrices, 18 August 2015, (accessed 13 September 2015),

http://oilprice.com/Energy/Oil-Prices/How-Much-Pressure-Will-Iran-Put-On-Oil-Prices.html

11 البنك الدولي، "الآثار الاقتصادية لرفع العقوبات عن إيران،" 10 أغسطس/آب 2015، (تاريخ الدخول 11 سبتمبر/أيلول 2015)

http://documents.worldbank.org/curated/en/2015/08/24875591/economic-implications-lifting-sanctions-iran

12 Arezki. R, and Matsumoto. A, "Metals and Oil: A Tale of Two Commodities," iMFdirect, 14 September 2015, (accessed 15 September 2015), http://blog-imfdirect.imf.org/2015/09/14/metals-and-oil-a-tale-of-two-commodities /

13 Reuters, “Iran's oil return a game changer for OPEC, but not for now,” 15 July 2015, (accessed 17 September 2015), http://www.reuters.com/article/2015/07/15/iran-nuclear-opec-idUSL6N0WI2UM20150715

14 المرجع السابق

15 EIA, "Short-Term Energy Outlook," مرجع سابق

16 IEA, “Oil Market Report, September,” مرجع سابق

17 The Economist, “Investment in Iran: Not so fast,” 5 September 2015, (accessed16 September 2015), http://www.economist.com/news/middle-east-and-africa/21663261-enthusiasm-post-sanctions-iran-being-tempered-realism-not-so-fast

18 المرجع السابق

19 EIA, “energy data and analysis: Iran,” 19 June 2015, (accessed 17 September), http://www.eia.gov/beta/international/analysis.cfm?iso=IRN

20 M, “Gas Could Trump Oil in Iran's Post Sanctions World,” The Fuse, 16 September 2015, 17 September 2015, http://www.energyfuse.org/gas-could-trump-oil-in-irans-post-sanctions-world /

21 Wood Mackenzie, “Where are all the LNG project postponements? “ 3 September 2015, (accessed 21 September 2015), http://www.woodmac.com/public/media-centre/12529174

22 Rahnama. M, “Iran faces hurdles in supplying gas to Europe,” Financial Times, 11 August 2015.

23 BMI Research, “Iran Oil & Gas Report Q4 2015,” London: Business Monitor International, 1 September 2015, p. 56.

24 أنظر MEES, “Iran, Oman Sign Gas Export Pipeline Contracts, Eye 2018 Start-Up,” 25 September 2015, vol. 58, no. 33, Tanchum, M, "A Post-Sanctions Iran and the Eurasian Energy Architecture," Atlantic Council, 25 September 2015, (accessed 26 2015), http://www.atlanticcouncil.org/publications/reports/a-post-sanctions-iran-and-the-eurasian-energy-architecture

25 “Iran Oil & Gas Report Q4 2015,” مرجع سابق

26 “How Much Pressure Will Iran Put On Oil Prices?” مرجع سابق

27 “Iran Oil & Gas Report Q4 2015,” مرجع سابق

28 Steinhauser. G, “Iran Could Become Major Supplier of Natural Gas to EU,” The Wall Street Journal, 13 September 2015, (accessed 14 September 2015), http://www.wsj.com/articles/iran-could-become-major-supplier-of-natural-gas-to-eu-1442155324

29 Stapczynski. S, “Shale Gas Global Aims Seen Threatened by Iran ‘Supergiant’,” Bloomberg, 3 September 2015, (accessed 11 September 2015), http://www.bloomberg.com/news/articles/2015-09-03/citi-says-watch-out-u-s-as-iran-egypt-threaten-gas-exports

30 IHS, "Investment in Iran's Petrochemical Sector Could Reap Large Returns for Nimble Investors Willing to Stomach Significant Risk," 24 August 2015, (accessed 20 September 2015), http://press.ihs.com/press-release/investment-irans-petrochemical-sector-could-reap-large-returns-nimble-investors-willin

31 IHS, “Country Reports - Iran,” London: IHS Economics and Country Risk, 31 August 2015, p. 20.

32 Shana News, “Iran Eyes $22.6b Revenue from Petchem Bonanza,” 26 August 2015, (accessed 10 September 2015),

http://www.shana.ir/en/newsagency/245954/Iran-Eyes-22-6b-Revenue-from-Petchem-Bonanza

33 BMI Research, "Iran Petrochemical Report," London: Business Monitor International, 1 July 2015, p. 7.

34 "Investment in Iran's Petrochemical Sector Could Reap Large Returns for Nimble Investors Willing to Stomach Significant Risk," مرجع سابق

35 المرجع السابق

36المرجع السابق

37 ICIS Chemical Business, “Iran chemical supply glut,” 20 July 2015, (accessed 12 September 2015), http://www.icis.com/resources/news/2015/07/20/9904265/commentary-iran-chemical-supply-glut /

38 المرجع السابق

39 MEES, “GCC Fertilizers Capacity Hits 41Mn T/Y, But Feedstock Crunch Awaits,” 18 September 2015, vol. 58, no. 38.

40 “Iran Oil & Gas Report Q4 2015,” مرجع سابق

41 Watts. M, “Iran completes phase 12 of South Pars gas development,” MEED, 25 August 2015, (accessed 14 September 2015), http://www.meed.com/sectors/oil-and-gas/gas/iran-completes-phase-12-of-south-pars-gas-development/3213146.article

42 Tsukimori. O, and Aizhu. C, "Iranian condensate exports at 2015 high as China resumes buying sources," Reuters, 29 September 2015, (accessed 29 September 2015), http://www.reuters.com/article/2015/09/29/iran-oil-asia-idUSL3N11Z26J20150929

43 المرجع السابق

44 IEA, “Oil Market Report, September,” مرجع سابق

45 EIA, “Nuclear accord creates potential for additional crude oil production from Iran,” 13 August 2015, (accessed 14 September 2015), http://www.eia.gov/todayinenergy/detail.cfm?id=22492

46 Reuters, “Poor margins, plant outage make Iran condensate a hard sell in China,” 29 July 2015, (accessed 10 September 2015), http://www.reuters.com/article/2015/07/29/iran-condensate-idUSL3N1043IU20150729

47 MEES, “US Shale A Threat To Mideast Condensate, Despite Oil Price,” 17 October 2014, vo. 57, no. 42.