المقدمة

تواجه العديد من الدول الأفريقية تحدياتٍ اقتصاديةً واجتماعية تجعلها عرضة للهشاشة البنيوية، وتُعتبر أزمة الديون المتفاقمة أحد أبرز هذه التحديات، حيث تُشير الدراسات إلى أنّ الدول التي تعاني من مستويات مرتفعة من الديون، تجد صعوبة في تلبية الاحتياجات الأساسية لمواطنيها، مثل الأمن، والاستقرار السياسي، والخدمات العامة، وهو ما يؤثر سلباً على التنمية الاقتصادية، ويزيد من هشاشة مؤسسات الدولة. ولهذه الأهمية، تعكس هذه الدراسة الإطار النظري لمفهوم "هشاشة الدولة"، والعوامل المتداخلة التي تُسهم في تفاقمها، مع التركيز على الدور المحوري الذي يلعبه عبء الديون في إضعاف القدرات الاقتصادية والإدارية لهذه الدول.

وبناء عليه، تهدف هذه الدراسة إلى استعراض أثر عبء الديون على هشاشة الدول الأفريقية، حيث يبدأ القسم الأول بتعريف مفهوم هشاشة الدولة، والإطار النظري للديون السيادية، مع توضيح العوامل التي تعزز الهشاشة، وأبعاد معضلة عبء الدين. ويستعرض القسم الثاني الأسباب التاريخية والبنيوية لتراكم الديون في أفريقيا. وبينما يركز القسم الثالث على التداعيات الاجتماعية للديون المرتفعة، يأتي القسم الرابع ليحلل حالات التخلف عن السداد وأثر فائض الديون. وتُختتم الدراسة بالقسم الخامس بطرح حلول وإستراتيجيات لإدارة الديون تُسهم في تحقيق توازن بين التنمية واستدامة الدين، بما يدعم الاستقرار المالي والنمو المستدام.

أولا- مفهوم هشاشة الدولة والإطار النظري للديون السيادية

يعكس مفهوم "هشاشة الدولة"(State Fragility) ضعف الدولة عن تلبية الاحتياجات الأساسية لمواطنيها من أمن، واستقرار سياسي، وخدمات عامة، وبنية تحتية، وتوزيع عادل للموارد. وتُعد الدولة "هشة" حينما تواجه قصوراً في مؤسساتها العامة، بحيث تعجز عن تحقيق الاستقرار السياسي، وضمان سيادة القانون، بما يُعيق قدرتها على تقديم الخدمات الأساسية والحفاظ على النظم الاجتماعية والاقتصادية الضرورية.

ويُعتبر تعريف هشاشة الدولة موضوعاً متعدد الأبعاد نظراً لتداخل عوامل سياسية واقتصادية واجتماعية تتسبب في هذا الضعف. ولعلّ التعريف الأدق هو ما ورد في ورقة عمل رقم 7 عام 2005، أعدّها فريق تخفيض الفقر في البيئات الصعبة Poverty Reduction in Difficult Environments (PRDE)(1)، والذي ينص على أنّ "الدول الهشة هي تلك التي لا تستطيع أو لا ترغب في توفير الاحتياجات الأساسية لسكانها، خاصة فيما يتعلق بالأمن، وإدارة الموارد، وتقديم الخدمات". وهنا إشارة لطيفة إلى أنّ بعض الدول قد لا ترغب حكوماتها في توفير الخدمات الأساسية للمواطنين بدوافع مختلفة، وهذا يتجلى في بعض الدول الأفريقية بوضوح.

ووفقاً لتصنيفات البنك وصندوق النقد الدوليين، تتميز الدول الهشة بضعف في القدرات المؤسسية، وإطار سياسات غير فعال، إلى جانب بيئة سياسية غير مستقرة تجعلها عرضة لتقلبات وشوائب متعددة مثل: النزاعات، والعنف، وغياب العدالة الاجتماعية(2). فضلاً عن ذلك، يُنظر إلى هشاشة الدولة كتحدٍّ أساسي للتنمية المستدامة، حيث تتميز هذه الدول ببيئة غير مواتية للاستثمار والنمو الاقتصادي، كما تُسهم الهشاشة في تعزيز أزمات إنسانية ممتدة، مثل: الفقر، والبطالة، والنزوح القسري(3).

وتشير التقديرات إلى أنّ هشاشة الدولة لا تقتصر فقط على الدول التي تشهد نزاعاتٍ نشطة، بل تمتد أيضاً إلى تلك التي تواجه تحدياتٍ تنموية مستمرة، نتيجة ضعف الحَوكمة، وغياب الشفافية والمساءلة(4). وتُصبح الدول الهشة أكثر عُرضة لتداعيات الأزمات الاقتصادية، والصدمات البيئية، بما يفاقم حالة الهشاشة، ويزيد احتمالات انزلاق هذه الدول إلى أزمات أكبر.

- العوامل المؤدية إلى هشاشة الدولة

وفقاً لورقة عمل فريق تخفيض الفقر في البيئات الصعبة سابقة الذكر(5)، هناك عوامل عدة ومترابطة تُسهم في هشاشة الدولة، مثل: ضعف المؤسسات، وعدم الاستقرار الاقتصادي، والتفتت الاجتماعي، وغيرها. ومن المهم أنّ هذه العوامل غالباً ما تعزز نفسها، وتخلق حلقةً مفرغة تؤدي إلى استمرار الهشاشة.

وفيما يلي، توضيح مختصر لتلك العوامل:

- ضعف المؤسسات السياسية، ويُعد المحركَ الأساسي لهشاشة الدولة، فالدول الهشة غالباً ما تفتقر إلى هياكل حوكمة فعّالة تتميز بالشفافية والمساءلة، وهو ما يعوق قدرتها على إدارة التوترات الاجتماعية. ويؤدي اختلال التوازن بين القوة السياسية والضوابط التنفيذية إلى تراجع التماسك المؤسسي، بما يزيد احتمالات عدم الاستقرار السياسي.

- العوامل الاقتصادية، إذ تمثل التنمية الاقتصادية عاملاً رئيسياً في استقرار الدولة، لكن ضعف المؤسسات ونقص الموارد اللازمة للاستثمار يعزز هشاشتها. ومن المهم الإشارة إلى أنّ النمو الاقتصادي وحده لا يكفي لمنع الهشاشة، بل يجب وجود مؤسسات قوية تدير الموارد بفعالية. كما أنّ الصدمات الاقتصادية المفاجئة يمكن أن تزيد من زعزعة الاستقرار السياسي والاجتماعي.

- التفتت الاجتماعي والتهميش السياسي، فالدول الهشة تعاني من انقسامات اجتماعية كثيرة كالصراعات العرقية أو الدينية. وتؤدي السياسات التمييزية إلى تفاقم هذه الانقسامات، مما يسبب الاضطرابات ويزعزع الأمن ويعزز هشاشة الدولة.

- الصراعات العنيفة، وتُعتبر مظهراً ومحرّكاً رئيسياً لهشاشة الدولة، إذ تؤدي إلى إضعاف المؤسسات، وتراجع الناتج المحلي الإجمالي، وتشريد السكان. وتُشير الدراسات إلى أنّ الدول التي شهدت صراعاتٍ سابقة تكون أكثر عرضة لعدم الاستقرار المستقبلي، واستمرار نقاط الضعف المؤسسية.

- الصدمات الخارجية والعوامل الدولية، إذ تؤدي الصدمات الخارجية مثل الكوارث الطبيعية أو التقلبات الاقتصادية، إلى زيادة هشاشة الدولة، خاصةً في الدول التي تعتمد على موارد محددة، كالدول التي تعتمد على النفط، أو تلك التي تتأثر بالصراعات الإقليمية والدولية. الشكل رقم 1، يختصر أبرز عوامل هشاشة الدول.

وفي ظل تعدُّد العوامل المؤثرة في هشاشة الدولة، تركز هذه الورقة على البُعد الاقتصادي الذي يحتوي بدوره على عوامل عديدة تتسبب في هشاشة الدول، مثل: ضعف النمو الاقتصادي، وعدم الاستقرار المالي، والتفاوت الكبير في الدخل، وارتفاع معدلات البطالة، والتضخم المرتفع، وعدم استقرار الأسعار، وغيرها. لكنّ هذه الدراسة ستركز تحديداً على عبء الديون ودوره في هشاشة بعض الدول الأفريقية.

إن المستويات المرتفعة من الديون تشكل عائقاً كبيراً أمام الدول الهشة، إذ تَحُد من قدرتها على الاستثمار في البنية التحتية، والرعاية الصحية، والتعليم، مما يصعّب معالجة جذور عدم الاستقرار. وفي أفريقيا تحديداً، يؤدي تراكم الديون غير المستدامة إلى زيادة هشاشة العديد من الدول عبر تقييد قدرتها على إدارة اقتصاداتها بفعالية. وتستعرض هذه الدراسة كيف يفاقم عبء الديون هشاشة الدول الأفريقية، مع التركيز على تأثير الضغوط الاقتصادية على الحكم والاستقرار والتنمية في القارة.

- الإطار النظري للديون السيادية ومعضلة عبء الدين

تُعتبر نظريات الديون السيادية أداةً مهمة لفهم التأثيرات الاقتصادية للدين العام على النمو، وخاصةً من خلال مفهوم "عبء الديْن". ويشير هذا المفهوم إلى النقطة التي يبدأ فيها الديْن في تشكيل ضغطٍ اقتصادي على الدولة، مما يضعف قدرتها على تعزيز الاستثمار والنمو. ووفقًا للأدبيات الاقتصادية، يبدأ عبء الدين في التأثير سلباً على النمو الاقتصادي عندما تتجاوز نسبته إلى الناتج المحلي الإجمالي حدّاً معيّناً، ويختلف هذا الحد بين الاقتصادات المتقدمة والنامية.

ففي الدول المتقدمة، يُقدّر هذا الحد بنحو 90% من الناتج المحلي الإجمالي، وذلك وفقا لدراسة شهيرة أجراها رينهارت وروغوف عام 2010(6). وأظهرت نتائج هذه الدراسة أنّ تجاوز هذا المستوى يؤدي إلى تباطؤ ملموس في النمو الاقتصادي. أما في الدول النامية ومنخفضة الدخل، فيكون هذا الحدّ أدنى، حيث تتراوح النسبة بين 40 و50% من الناتج المحلي الإجمالي، حسب توصيات صندوق النقد والبنك الدوليين. ويُعزى هذا الاختلاف إلى الهشاشة النسبية للاقتصادات النامية (بسبب العوامل الأخرى)، والتي تجعلها أكثر تأثراً بعبء الدين بسبب محدودية التمويل، وتذبذب الإيرادات.

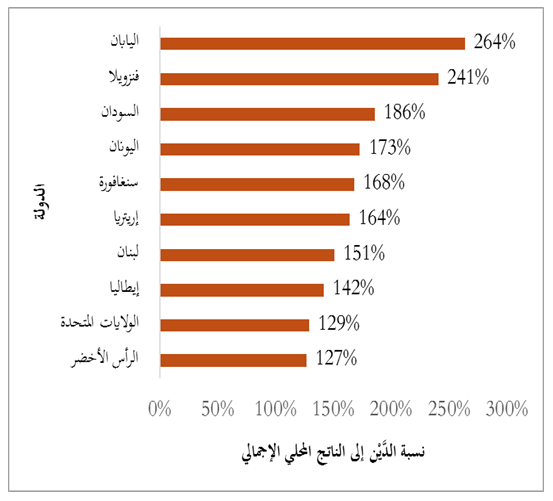

وبالتالي، ستركز هذه الدراسة على تحليل دور عبء الدين في تفاقم هشاشة الدول الأفريقية، من خلال استعراض أثر الديون المرتفعة على القدرة الاقتصادية لهذه الدول وإعاقة مسار التنمية فيها. وعلى هذا الأساس، يُظهر الشكل رقم 2 ترتيب الدول العشر التي تتمتع بأعلى نِسَب الديْن إلى الناتج المحلي الإجمالي، حيث تتصدر اليابان القائمة بنسبة 264%، تليها فنزويلا بنسبة 241%، ثم دول أخرى مثل السودان واليونان وسنغافورة، وكلها تجاوزت نسب ديونها حدود 100% من ناتجها المحلي.

فوفقاً للأدبيات الاقتصادية السابقة، عادةً ما يتم اعتبار نسبة الديْن التي تتجاوز 90% في الدول المتقدمة و50% في الدول النامية مؤشرا على احتمال التأثير السلبي للديْن على النمو الاقتصادي. ومع ذلك، نلاحظ أنّ اليابان وسنغافورة، رغم ارتفاع نسب ديونهما، لم تُصنَّفا ضمن الدول الهشة، مما يشير إلى أنّ ارتفاع نسبة الديْن ليس العامل الوحيد المُحدد لهشاشة الدولة.

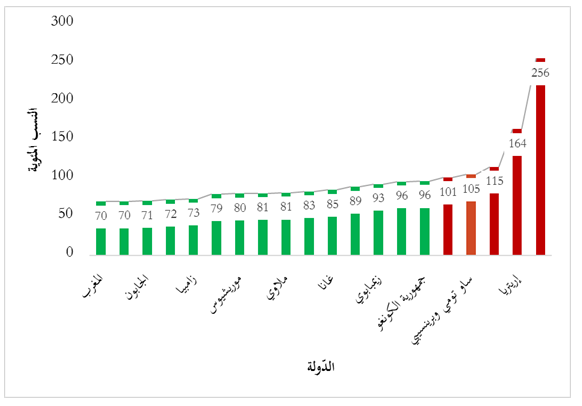

ويوضِّح الشكل رقم 3 نِسب الديْن إلى الناتج المحلي الإجمالي لأعلى 10 دول أفريقية. وتَظهر إريتريا في مقدمة هذه الدول بنسبة 256%، تليها ساوتومي وبرينسيبي بنسبة 164%. بالمقارنة مع دول مثل زامبيا وغانا التي تتراوح نسب ديونها بين 70 و100%، يبدو واضحاً أنّ بعض الدول الأفريقية ذات نسب الديْن المرتفعة تعاني من الهشاشة، بينما دول أخرى بأعباء ديْن أقلّ؛ لا تزال تواجه تحديات اقتصادية مختلفة.

وبالرغم من أنّ ارتفاع نسبة الديْن إلى الناتج المحلي الإجمالي يُعدّ مؤشراً على احتمالية مواجهة الدولة لصعوبات اقتصادية، فإنّ هشاشة الدولة تعتمد على عوامل تتجاوز هذا المؤشر. فعلى سبيل المثال، تُدير اليابان وسنغافورة ديوناً مرتفعةً دون المساس باستقرارهما الاقتصادي والاجتماعي، وذلك بفضل كفاءة إدارتهما الاقتصادية، ومرونة أنظمتهما المالية، واستقرار البيئة السياسية فيهما، مما يعزز قدرتهما على تحمل أعباء الديْن المرتفعة دون الانزلاق نحو الهشاشة.

وفي المقابل، تعاني العديد من الدول الأفريقية من ضعف في الإدارة المالية، وكفاءة الحوكمة، وعدم استقرار سياسي، مما يجعلها أكثر عرضة لتداعيات سلبية تُعمق هشاشتها الاقتصادية والاجتماعية. وهكذا، فإنّ سوء إدارة الديون وضعف الحوكمة يضاعفان من هشاشة هذه الدول، ويحوّلان أعباء الديون إلى عائقٍ كبير أمام الاستقرار والنمو.

ويتجلى هنا مفهوم "فائض الديون" كحالة تضعف فيها الثقة بالدولة، وتؤدي إلى تراجع الاستثمارات نتيجة توجيه الموارد نحو سداد الديون بدلاً من تعزيز النمو، إذ يشير هذا المفهوم إلى حالة تتراكم فيها الديون لدرجة تثير الشكوك حول قدرة الدولة على السداد، مما يؤدي إلى تراجع الاستثمارات الجديدة خوفاً من توجيه العوائد لسداد الديون بدلاً من تعزيز الاقتصاد. وأكدت دراسة أسونوما وجو(7) على ضرورة فَهم ديناميكيات إعادة الهيكلة، حيث يرتبط فائض الديون بانخفاض قدرة الدولة على الوصول إلى الأسواق المالية بسبب التخلف عن السداد. ووسعت دراسة أغويار وزملائه(8) الفهم حول تأثير تراكم الديون على الاستثمار، مشيرةً إلى أنّ تخفيف الديون قد يعزّز الرفاهية الاقتصادية، ويُسهم في تحسينات تتماشى مع تحسينات باريتو(9).

أمّا إعادة هيكلة الديون السيادية، رغم تعقيداتها، فتُعد ضرورية، وتتأثر بعوامل مثل تنسيق الدائنين، والمخاطر الأخلاقية(10). وتوضح دراسة مودي(11) أهمية وجود آلية لإعادة الهيكلة داخل الدولة، أو على مستوى إقليمي، مما يجعل عملية إعادة الهيكلة أكثر مرونة، ويقلل من السلوك غير المسؤول للمدين. وغالباً ما تؤدي تأخيرات إعادة الهيكلة إلى زعزعة الاستقرار الاقتصادي، حيث قدم الباحثان بنيامين ورايت(12) في هذا المضمار إطاراً نظريا لتفسير هذه التأخيرات، وأشارا إلى أنّ ضعف الكفاءة في المفاوضات قد يزيد فترات عدم الاستقرار الاقتصادي.

وفي السياق نفسه، أظهرت الدراسات التجريبية أهمية الهيكلة الاستباقية، حيث أشارت دراسة أسونوما وتريبيتش(13) إلى أنّ إعادة الهيكلة الاستباقية عادة ما تكون أقل تكلفة من الهيكلة التي تأتي بعد التخلف عن السداد، وتؤكد هذه النتائج ضرورة التوازن بين تخفيضات الديون، وتمديد آجالها؛ لضمان التعافي الاقتصادي. كما أنّ تأثير فائض الديون يمتد إلى الجدارة الائتمانية للدولة، وقُدرتها على الوصول إلى الأسواق المالية، حيث يؤثر سوء إدارة إعادة الهيكلة سلباً على الائتمان والاستثمار الأجنبي المباشر(14).

أمّا على مستوى القارة الأفريقية، فيمثل تراكم الديون العامة تحدياً يتطلب تبني إستراتيجيات شاملة وشفافة. ويرى الخبراء أنّ تبني أطر قانونية شفافة يمكن أن يخفف من الأعباء المالية، ويعزز النمو المستدام، مع الإشارة إلى دور المؤسسات المالية الدولية كصندوق النقد(15) في دعم إدارة أزمات الديون عبر توفير آليات إفلاس دولية تُسهم في حل مشكلات التنسيق(16). وتجدر الإشارة إلى أنّ العلاقة بين مستويات الديون والنمو الاقتصادي، تتخذ شكل منحنًى مُقعّر(17)، إذ تُعزز المستويات المنخفضة النمو، بينما تؤدي المستويات المرتفعة إلى التباطؤ، مما يستدعي إدارةً حذرةً لمستويات الديون لتجنب الاضطرابات الاقتصادية.

ثانيا- الأسباب التاريخية والبنيوية لتراكم الديون في الدول الأفريقية

تُعدّ مشكلة تراكم الديون من أبرز التحديات الاقتصادية التي تواجه الدول الأفريقية، إذ تعيق المستوياتُ المرتفعة من الديون قدرة هذه الدول على الاستثمار في مشاريع جديدة، مما يحدّ من فُرص النمو الاقتصادي، ويزيد من هشاشتها. ويرتبط موضوع تراكم الديون بعدة عوامل تاريخية وبنيوية، تتفاعل مع قرارات الاستثمار والظروف الاقتصادية الكلية، مما يؤدي إلى تأثيرات سلبية متزايدة.

تاريخيًا، يرتبط تراكم الديون بما أشار إليه مايرز في نظريته حول مشكلة "نقص الاستثمار"(18)، حيث إنّ الشركات (أو الدول في السياق الأوسع) المثقلة بالديون تُفضل تجنب الاستثمارات الجديدة لأنّ عائداتها ستذهب في المقام الأول لخدمة الديون، بدلاً من تعزيز النمو الاقتصادي(19). هذه الديناميكية تتفاقم في الدول الأفريقية التي تعتمد بشكل كبير على التمويل الخارجي، بما يؤدي إلى حالة من "الركود الاقتصادي"، وتصبح هذه الدول عاجزة عن مواكبة احتياجات التنمية، مما يعزز من هشاشتها.

إنّ الأزمات الاقتصادية العالمية، مثل الأزمة المالية في 2008، تبرز أهمية معالجة "فائض الديون" في السياق الأفريقي. فخلال هذه الأزمات، شهدت الدول الأفريقية ذات الديون المرتفعة انخفاضا حادا في الإيرادات، أدّى إلى تعميق أعباء الديون، وتقليل فرص الاستثمار. هذا التفاعل بين المخاطر الاقتصادية الكلية والديون السيادية، يؤدي إلى حلقة مفرغة، حيث تزداد احتمالات التخلف عن السداد، مما يحدّ أكثر من القدرة على جذب استثمارات جديدة(20).

فضلا عن ذلك، تضيف تكاليف الوكالة المرتبطة بتراكم الديون مزيداً من التعقيد للمشهد الاقتصادي في الدول الأفريقية، حيث تتباعد مصالح الدائنين الدوليين عن احتياجات التنمية المحلية، مما يخلق صراعات تعيق اتخاذ قرارات اقتصادية تركز على التنمية المستدامة(21).

ومن ناحية أخرى، تُفاقم آجال استحقاق الديون القصيرة الضغوط المالية، إذ تضطر الدول إلى تخصيص مواردها لخدمة الديون بدلاً من الاستثمار في القطاعات الحيوية كالبنية التحتية والصحة والتعليم. وتُظهر التجارب أنّ تراكم الديون في هذه الاقتصادات الهشة يؤدي إلى "تآكل الجدارة الائتمانية"، مما يُضعف قدرتها على الوصول إلى الأسواق المالية وجذب الاستثمارات اللازمة للنمو المستدام(22). فمجمل ما ذُكر، لا يؤدي إلى أزمات اقتصادية فحسب، بل له تداعيات سياسية واجتماعية مختلفة.

ثالثا- التداعيات الاجتماعية للمستويات العالية من الديون

تُشكّل مستويات الديون المرتفعة تحديّاتٍ كبيرة للدول الأفريقية، حيث تؤثر بشكل مباشر على استقرارها المالي ونموها الاقتصادي، مما يعزز هشاشتها. وتشير الدراسات إلى أنّ تجاوز الديون العامة لمجموع ناتجها المحلي الإجمالي (100%)، يؤدي إلى آثار سلبية متزايدة على النمو الاقتصادي، وهو ما يعكس العلاقة غير الخطية بين الديْن والنمو في الاقتصادات الهشة(23). هذا الأمر يظهر بشكل خاص في الدول الأفريقية التي تعاني من تراجع تراكم رأس المال، وضعف الإنتاجية، مما يحدّ من إمكاناتها للنمو طويل الأجل.

إنّ إحدى أبرز الديناميكيات هي تأثير "الإزاحة" أو "الاستبعاد"، حيث يستحوذ الدين العام على جزء كبير من الائتمان المتاح، مما يقلل من فرص حصول القطاع الخاص على التمويل اللازم للنمو. هذا التأثير يخلق بيئة غير مواتية للاستثمارات، ويزيد من تكاليف الاقتراض، وهو ما يؤثر سلباً على النمو الاقتصادي في القارة الأفريقية(24). فضلا عن ذلك، يزيد الدين العام المرتفع من المخاطر المالية وعدم اليقين داخل المؤسسات الاقتصادية، مما يزيد من القيود على النمو.

وعلى المستوى الاجتماعي، تؤثر مستويات الديون المرتفعة على الإنفاق الاجتماعي الضروري للفئات الأشد فقراً، والدول التي تعاني من ارتفاع مستويات الديون تقلل من نفقاتها الاجتماعية، بما يزيد من معاناة الفئات الهشة، ويعمق الفجوة الاقتصادية(25). تكون هذه الآثار أكثر وضوحاً في الدول الأفريقية، حيث يؤدي التراجع في الإنفاق الاجتماعي إلى زيادة الفقر وعدم المساواة.

وعلى الجانب السياسي، تؤدي الضغوطات للحفاظ على مستويات عالية من الديون؛ إلى تباينات بين السياسات المالية واحتياجات السكان، كما أن الحاجة إلى تعزيز الاستقرار المالي غالبا ما تصطدم بالضغوط السياسية للحفاظ على الإنفاق الاجتماعي، مما يعوق الجهود الرامية إلى خفض الديون وتحقيق التنمية(26). هذه الديناميكيات تعكس ضرورة اتباع سياسات مستدامة لإدارة الديون في الدول الأفريقية، بهدف تعزيز النمو الاقتصادي وتحقيق العدالة الاجتماعية.

رابعا- حالات التخلف عن السداد وأثر فائض الديون لبعض الدول

يُقدّم الجدول رقم 1، لمحة عن الدول التي واجهت أزمات ديون سيادية مؤخراً، حيث يتضمن خلفيات الأزمات، وأسباب التخلف عن السداد، والنتائج المترتبة على ذلك. وتكشف هذه الأمثلة طبيعة الأزمات المالية التي تتفاقم بسبب عوامل تتجاوز مجرد ارتفاع الديون؛ لترتبط بسوء الإدارة، وضعف الحوكمة، وغياب الاستقرار السياسي.

إذ يُظهر الجدول كيف أنّ تراكم الديون في دول مثل زامبيا وغانا ولبنان؛ لم يكن مجرد نتيجة لحجم الدين، بل تجسيداً لظاهرة "فائض الديون"، حيث يؤدي عبء الديون المرتفع إلى فقدان ثقة الدائنين والمستثمرين، مما يقلل من فرص تمويل مشاريع جديدة، ويؤدي إلى تراجع الاستثمارات.

فعلى سبيل المثال، تعكس أزمة موزمبيق تجربة مأساوية للاعتماد على قروض سرّية وغير مدروسة، وهو ما دفع البلاد إلى أزمة ثقة، وانهيار اقتصادي، نتيجة توقف الدعم الدولي وقطع العلاقات المالية. وفي لبنان، أدّى الفساد وسوء الإدارة المالية إلى انهيار القطاع المصرفي، وتدهور الاقتصاد، مما عمّق هشاشة الدولة.

وتتضح في هذا الجدول ديناميكية الأزمات المالية التي تتجاوز عبء الديون، حيث تتفاقم المشاكل بسبب العوامل البنيوية، مثل: ضعف المؤسسات، وتفشي الفساد، وانعدام الشفافية. وتنسجم هذه الحالات مع ما أشرنا إليه سابقاً حول تأثير "فائض الديون" الذي لا يؤدي فقط إلى تقليص الاستثمارات، بل يضع الدول في حلقة مفرغة من الأزمات المستمرة، تعجز خلالها عن تحسين أوضاعها الاقتصادية بسبب استنزاف مواردها في خدمة الديْن، بدلاً من توجيهها نحو التنمية المستدامة.

جدول 1: حالات التخلف عن سداد الديون السيادية في الدول الهشة

|

الدولة (السنة) |

خلفية المشكلة |

أسباب التخلف عن السداد |

النتيجة |

|

زامبيا (2020) |

تخلفت عن السداد لأول مرة في أفريقيا خلال الجائحة |

اقتراض مكثف، انخفاض عائدات النحاس، وعجز مالي مرتفع |

طلبت إعادة هيكلة الديون واتفاقية مع صندوق النقد |

|

موزمبيق (2016) |

أزمة بسبب إخفاء قروض بقيمة 1.4 مليار دولار |

قروض سرية، انخفاض أسعار السلع، وسوء إدارة |

أزمة اقتصادية ومفاوضات لإعادة الهيكلة |

|

غانا (2022) |

أزمة ديون تجاوزت 90% من الناتج المحلي |

اقتراض مكثف، الركود العالمي، وارتفاع مدفوعات الفائدة |

تعليق المدفوعات وبدء محادثات لإعادة الهيكلة |

|

الأرجنتين(2020) |

تخلفت عن سداد 65 مليار دولار للمرة التاسعة |

عجز مالي، ركود، وعدم استقرار سياسي |

إعادة التفاوض مع الدائنين واستمرار التحديات الاقتصادية |

|

لبنان (2020) |

تخلف لأول مرة بسبب الأزمة الاقتصادية والفساد |

فساد، اقتراض مفرط، وانهيار القطاع المصرفي |

انهيار اقتصادي ومفاوضات لإعادة الهيكلة المتعثرة |

المصدر: إعداد الباحث بالاعتماد على مصادر مختلفة

وتجدر الإشارة إلى أنّه رغم تركيز هذه الأمثلة على بعض الدول الأفريقية، فإنّ هذه الظاهرة ليست محصورة بالقارة السمراء، بل هي سمة تتشاركها العديد من الدول التي تعاني من سوء إدارة الديون، وضعف في هياكلها المالية والمؤسسية، مما يجعلها عرضة للتخلف عن السداد. فالعوامل التي تؤدي إلى هشاشة الدول وانتشار الأزمات المالية، تتجاوز مجرد مستوى الديون، لتشمل بيئة مؤسسية وسياسية غير مستقرة، تجعل من إدارة الديون عبئاً ثقيلاً يقيّد فرص النمو الاقتصادي.

خامسا- حلول وإستراتيجيات لإدارة ديون الدول الأفريقية

تتطلب أزمة الديون المتفاقمة التي تواجهها الدول الأفريقية نهجاً شاملاً يعتمد على إستراتيجيات دقيقة لإدارة الديْن العام، بهدف تحقيق توازن بين تلبية الاحتياجات التنموية، والمحافظة على استدامة الديْن، حيث تعود جذور هذه الأزمة إلى الاعتماد طويل الأمد على الاقتراض الخارجي لمشاريع قد تفتقر إلى العائد الاقتصادي الملموس، مما أدى إلى تضخم الديون، وضعف قدرة هذه الدول على تمويل النمو.

وعلى هذا الأساس، تتضح الحاجة إلى تبني حلول فعالة، وإجراءات تنظيمية تهدف إلى تعزيز مرونة الاقتصادات الأفريقية، وتقليل الاعتماد على الدين الخارجي.

وفيما يلي أبرز الحلول والإستراتيجيات المقترحة:

- التركيز على الاستثمار في القطاعات الإنتاجية، مثل الزراعة والصناعات التحويلية لتحفيز الإيرادات والحد من الاعتماد على القروض.

- تبني سياسات مالية توازن بين الإنفاق التنموي وضبط مستوى الديْن، بما يعزز النمو دون إغراق البلاد في ديون إضافية.

- تعزيز الشفافية والحوكمة في إدارة الديون للحدّ من الفساد وتعزيز كفاءة الإنفاق العام من خلال تفعيل آليات الرقابة والمحاسبة.

- تنويع مصادر التمويل بتشجيع الاعتماد على المؤسسات الإقليمية، مثل بنك أفريكسيم، للحدّ من تأثير الديون الخارجية.

- إنشاء وكالة تصنيف ائتماني أفريقية تُقدّم تقييمات ائتمانية عادلة تأخذ في الاعتبار السياقات المحلية للدول الأفريقية، مما يعزز ثقة المستثمرين ويخفض تكاليف الاقتراض لدعم التنمية المستدامة.

- إطلاق صندوق سيادي أفريقي قارّي لدعم إدارة الديون باستثمار عوائد الموارد الطبيعية، مما يقلل الاعتماد على الاقتراض الخارجي ويعزز الاستقرار المالي والتنمية المستدامة.

- فرض ضرائب بيئية كوسيلة لزيادة الإيرادات المحلية مع الالتزام بأهداف التنمية المستدامة.

- تحفيز الاستثمار الأجنبي المباشر عبر تحسين البيئة الاستثمارية وتبسيط اللوائح لجذب رؤوس الأموال وتقليل الاعتماد على الديون.

- إنشاء مدونة سلوك عالمية لإعادة هيكلة الديون السيادية لتيسير المفاوضات وتعزيز الشفافية بين الدول المدينة والدائنين.

- استخدام الذكاء الاصطناعي للتنبؤ بالأزمات من أجل تحسين إدارة الديْن والتدخل الاستباقي قبل تفاقم الأزمات المالية.

تستند هذه الحلول إلى ضرورة إعادة هيكلة نهج إدارة الديون السيادية في الدول الأفريقية، بما يعزز قدرتها على مواجهة تحديات الديون المستمرة وتحقيق التنمية المستدامة.

الخاتمة

في ختام هذا المقال، يتضح أنّ أزمة الديون السيادية تلعب دوراً محوريّاً في تشكيل هشاشة الدول الأفريقية، وتعزيز تحدياتها الاقتصادية والاجتماعية. فبينما يُعتبر عبء الديْن من أبرز أسباب العجز عن تحقيق الاستقرار والنمو، فإنّ سوء إدارة الديون، وضعف الحوكمة، وانعدام الشفافية تُضاعف من عمق هذه الأزمة. ورغم أنّ نسبة الديْن إلى الناتج المحلي تُعد مؤشراً مهمّاً على احتمالية الهشاشة، فإنّ التجربة تُظهر بوضوح أنّ العوامل البنيوية والإدارية هي التي تُحدد حقّاً مدى قدرة الدول على تحمل أعباء الديْن ومواصلة النمو.

ولتحقيق استدامة اقتصادية تخفف من وطأة الديون، برزت مجموعة من الحلول الإستراتيجية، مثل توجيه الاستثمارات نحو القطاعات الإنتاجية، وتطوير سياسات مالية متوازنة، وتعزيز الحوكمة والشفافية، وتنويع مصادر التمويل. كما أنّ تشجيع الاستثمار الأجنبي المباشر، واعتماد تقنيات الذكاء الاصطناعي للتنبؤ بالأزمات، وإيجاد مدونات سلوك لإعادة هيكلة الديون، جميعها تُعد خطوات أساسية لتحقيق الاستقرار وتعزيز المرونة الاقتصادية في مواجهة التقلبات العالمية.

وأخيرًا، يمثل هذا النهج الشامل والمتوازن في إدارة الديون مفتاحاً ضروريًّا لتمكين الدول الأفريقية من التحول نحو مسار تنموي مستدام، يقلل من هشاشتها، ويعزز قدرتها على التكيف مع التحديات المستقبلية.

1)- Vallings, Claire, and Moreno-Torres, Magui. "Drivers of Fragility: What Makes States Fragile?" PRDE Working Paper No. 7, Department for International Development (DFID), 2005.

2)- World Bank. (2021). World Development Report 2021: Data for Better Lives. Washington, DC: The World Bank Group.

3)- OECD. (2018). States of Fragility 2018. Paris: OECD Publishing.

4)- IMF. (2022). The IMF Strategy for Fragile and Conflict-Affected States. Policy Papers Volume 2022, Issue 004.

5)- Vallings, Claire, and Moreno-Torres, Magui. "Drivers of Fragility: What Makes States Fragile?" (مصدر سابق)

6)- Reinhart, Carmen M., and Kenneth S. Rogoff. "Growth in a Time of Debt." American economic review 100, no. 2 (2010): 573-578.

7)- Asonuma, Tamon, and Hyungseok Joo. "Sovereign debt overhang, expenditure composition and debt restructurings." Expenditure Composition and Debt Restructurings (August 20, 2020) (2020).

8)- Aguiar, Mark, Manuel Amador, and Gita Gopinath. "Investment cycles and sovereign debt overhang." The Review of economic studies 76, no. 1 (2009): 1-31.

9)- يحدث تحسّن باريتو عندما يعود التغيير بالنفع على شخص واحد على الأقل دون أن يتسبب في تدهور حال أي شخص آخر، وهو مفهوم أساسي في الاقتصاد يُستخدم لتقييم تخصيص الموارد بكفاءة، لأنه يضمن استفادة طرف واحد على الأقل، في حين لا يخسر أي طرف آخر من التغيير. ينظر:

Iancu, D. A., & Trichakis, N. (2014). Pareto efficiency in robust optimization. Management Science, 60(1), 130-147.

10)- Ghosal, Sayantan, and Kannika Thampanishvong. "Does strengthening collective action clauses (CACs) help?." Journal of International Economics 89, no. 1 (2013): 68-78.

11)- Mody, Ashoka. "Sovereign debt and its restructuring framework in the eurozone." Oxford Review of Economic Policy 29, no. 4 (2013): 715-744.

12)- Benjamin, David, and Mark LJ Wright. "Recovery before redemption: A theory of delays in sovereign debt renegotiations." Available at SSRN 1392539 (2009).

13)- Asonuma, Tamon, and Christoph Trebesch. "Sovereign debt restructurings: preemptive or post-default." Journal of the European Economic Association 14, no. 1 (2016): 175-214.

14)- Buchheit, Lee C., Guillaume Chabert, Chanda DeLong, and Jeromin Zettelmeyer. "How to restructure sovereign debt: Lessons from four decades." Peterson Institute for International Economics Working Paper 19-8 (2019).

15)- Ghosal, Sayantan, and Marcus Miller. "Co‐ordination failure, moral hazard and sovereign bankruptcy procedures." The Economic Journal 113, no. 487 (2003): 276-304.

16)- Fourie, D. J., & Blom, P. P. (2022). Challenges, Strategies and Solutions to Manage Public Debt in South Africa. African Journal of Public Affairs, 13(1), 27-53

17)- Romero, Alfredo A., and Mark L. Burkey. "Debt overhang in the Eurozone: a spatial panel analysis." The Review of Regional Studies 41, no. 1 (2011): 49.

18)- Myers, Stewart C. "Determinants of corporate borrowing." Journal of financial economics 5, no. 2 (1977): 147-175.

19)- Nishihara, Michi, Sudipto Sarkar, and Chuanqian Zhang. "Agency cost of debt overhang with optimal investment timing and size." Journal of Business Finance & Accounting 46, no. 5-6 (2019): 784-809.

20)- Occhino, Filippo, and Andrea Pescatori. "Debt overhang in a business cycle model." European Economic Review 73 (2015): 58-84.

21)- Julio, B. "Overcoming overhang: agency costs, investment and the option to repurchase debt." Unpublished manuscript. University of Illinois (2007).

22)- Buchheit, Lee C., Mitu Gulati, and Ignacio Tirado. "The problem of holdout creditors in eurozone sovereign debt restructurings." Available at SSRN 2205704 (2013).

23)- Cecchetti, Stephen G., Madhusudan S. Mohanty, and Fabrizio Zampolli. "The real effects of debt." (2011).

24)- Osei Amoako, Clement K. "From Borrowing to Growth: Ghana’s Public Debt Strategy within its Financial Development Trajectory." Journal of Global Economics, Management and Business Research 15, no. 3 (2023): 37-49.

25)- Lora, Eduardo, and Mauricio Olivera. "Public debt and social expenditure: Friends or foes?." Emerging Markets Review 8, no. 4 (2007): 299-310.

26)- Tromborg, Mathias Wessel. "Bringing the median voter back in: The relationship between government debt, median voter preferences, and welfare state spending." Journal of European Social Policy 24, no. 2 (2014): 107-121.