صدمة العرض والطلب في سياق جائحة الفيروس التاجي المستجد

الصدمة في الاقتصاد هي حدث غير متوقع يؤثر على التوازن الأصلي في الاقتصاد أو في الأسواق. ونميز بين الصدمة الإيجابية التي لها آثار إيجابية، والصدمة السلبية التي لها آثار سلبية. أما الصدمات المختلفة المعروفة في الاقتصاديات والناجمة عن أحداث غير متوقعة فهي صدمات العرض والطلب من خلال الصدمات التكنولوجية والديمغرافية والأسعار أو معدلات نسب الفائدة، أو النقد، أو سعر الصرف وما إلى ذلك، مع الإشارة إلى أن هذه الصدمات تُميز كذلك وفق طبيعتها العابرة (Transitory) أو الدائمة (Permanent). النماذج المكتملة في الاقتصاد التطبيقي يمكن أن تعتبر كل هذه الصدمات مرتبطة ببعضها، ولكن يتم الفصل بينها بهدف فهم الأزمة وطبيعتها. ويمكن كذلك أن تكون هذه الصدمات خارجية أو داخلية. وقد تعوَّد الاقتصاديون التعاطي مع الأزمات كونها أزمة عرض أو أزمة طلب وليس الاثنين معًا. فعمومًا، إذا كانت الأزمة أزمة عرض، وجب إيجاد الحلول في جانب الطلب، وإذا كانت أزمة طلب، وجب البحث عن الحلول في جانب العرض، مع الاحتراز المنهجي حول الحيثيات والحالات الخاصة لطبيعة الأزمة. ويؤدي هذان النوعان من الصدمات إلى حدوث اضطرابات في الأسواق والتفاعلات الإنتاجية، مما يؤثر على استقرار الأسواق للسلع والخدمات ولكن أيضًا في سوق العمل.صدمة العرض والطلب في سياق جائحة الفيروس التاجي المستجد

وفي إطار الأزمة الحالية، نعتبر أنها أزمة عرض وطلب في نفس الوقت، ولذلك وجب البحث عن حلول ملائمة في مقاربة تختلف عن تلك المتبعة في الأزمات السابقة. مع الإشارة إلى أن الصدمتيْن مترابطتان، ومن الأرجح أن تكون الأزمة قد بدأت من جانب العرض، ثم حين انتشارها في البلدان أصبحت ذات الطلب والعرض على حد سواء.

(1) صدمة العرض

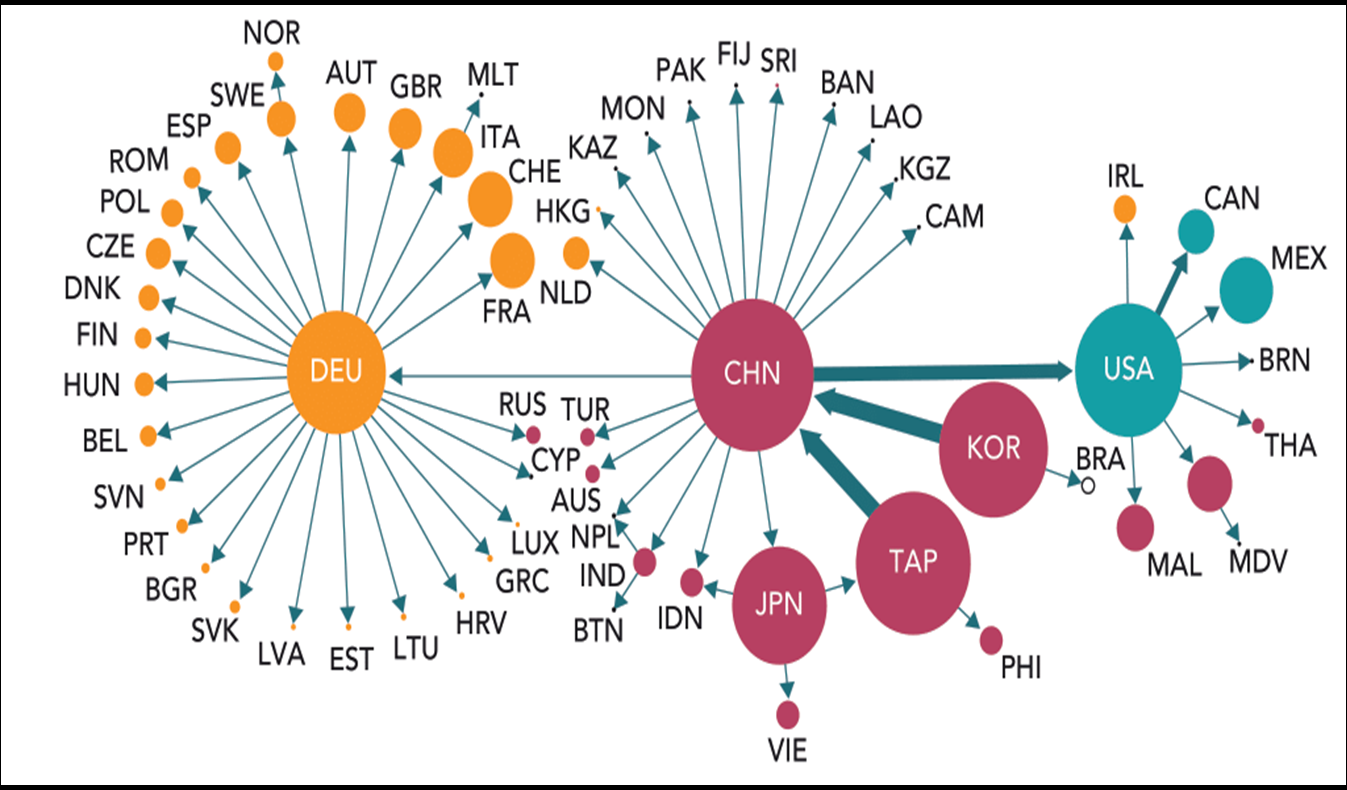

جاءت صدمة العرض السلبية عندما قررت الشركات وقف أنشطتها وقررت السلطات احتواء السكان من أجل التعامل مع انتشار الفيروس. وأول البلدان التي قررت هذا الاحتواء وبالتالي توقف العرض في القطاعات التي تتطلب العمل الحضوري أي الصناعات المعملية، لها مواقع محورية في سلاسل القيمة الصناعية. فكانت الصين، وهي "محور" عالمي أولي في العديد من سلاسل القيمة القطاعية، واليابان أول من قام بذلك. فالصين يخضع لها صناعيًّا العديد من البلدان الأوروبية والآسيوية والإفريقية في العديد من القطاعات الصناعية والتحويلية. وعلى سبيل المثال لا الحصر، فإننا نستعرض قطاع تكنولوجيا المعلومات وسلسلة القيمة التي تورط الدول الأكثر ارتباطًا به:

الرسم البياني (4) ثلاثة محاور مترابطة في سلسلة الإمداد العالمية لسلع تكنولوجيا المعلومات والاتصالات

يمثل حجم الأشكال الدائرية حجم الدولة (قيمة التجارة)، ويُظهر سُمك خطوط الربط الأهمية النسبية للتدفقات الثنائية (التدفقات الصغيرة صفرية للوضوح) وهي روابط سلسلة التزيد في سلع تكنولوجيا المعلومات والاتصالات. ومن هنا يمكن القول: إن (1) الصين هي محور العالم في هذا القطاع؛ ذلك أن الخلل في التصنيع يُحدث صدمة إمداد سلبية تنتشر في جميع أنحاء العالم تقريبًا. و(2) إن الصدمة تؤثر على الدول الأكثر ارتباطًا بالصين بالإضافة إلى الصين ذاتها. (3) أما المناطق الأخرى، فإن ألمانيا هي مركز الشبكة في أوروبا ومن الواضح أن عدوى سلسلة التوريد من المرجح أن تكون مصدرًا رئيسًا للعدوى الاقتصادية في أوروبا، وكذلك الحال بالنسبة إلى أميركا الشمالية باستثناء بعض الدول غير المتورطة كثيرًا في سلاسل التوريد مثل الهند.

(2) صدمة الطلب

تحدثُ صدمةُ الطلب السلبية إثر احتواء العمال والشعوب أثناء مكافحة انتشار الوباء، وكذلك في قطاعات الطلب الوسيط، وصادرات البلدان وكذلك في استثماراتها وإنفاقها الاستثماري العام. كل مكونات الطلب هذه تتوقف، مما يدفع بالقطاعات المُزودة بالتوقف عن أنشطتها حتى ولو كانت جغرافيًّا في منأى عن الوباء. ويحمل هذا الاقتصادات إلى الانخفاض في مواردها من خلال التأثير التقسيمي لانخفاض الطلب عندما تكون الأسعار جامدة مؤقتًا (divisive effect of decreasing demand). ولكن تجدر الإشارة إلى أن صدمة الطلب الأولية هذه يتم دفعها من خلال توقعات المستهلكين فيما يتعلق بالمستقبل. ونعتبر أن انخفاض الطلب على السلع الاستهلاكية الرأسمالية يتم تأجيلها فقط لفترة ما بعد الاحتواء؛ حيث ستعود بسرعة وقد تلعب دورًا في الضغوط التضخمية في العديد من البلدان.

تفاجؤ الاقتصاديين أم عجز النظريات السائدة؟

تاريخيًّا، نادرًا ما تم ذكر الدور الفوري للاقتصاديين خلال الأزمات الاقتصادية المقْترنة بالأوبئة أو بالحروب(2)، ولكن، في سياق الأزمات الاقتصادية خارج أزمنة الأوبئة(3)، كان للاقتصاديين أدوارٌ مهمة، حيث أُفرزت مفاهيمُ وأساليب ونظريات جديدة استجابت إلى حدٍّ ما للتحديات الاقتصادية المستحدثة. فكانت هيمنة وجهات نظر جديدة على عكس ما كان ينادي به مؤسسو النظام الليبرالي وكبار منظِّريه، على الفكر الاقتصادي السائد وعلى القرارات السياسية والاقتصادية إبان الأزمة العالمية، 1929، مثل تلك التي دعا إليها الحائز على جائزة نوبل، رونالد كوز (1937)، حول خصائص المؤسسة الاقتصادية وتكاليف المعاملات من جهة(4)، وما ذهب إليه جون مينارد كاينز(1936) من جهة أخرى حول أهمية دور الدولة والقطاع العام مما مكَّن من توسيع مجالات تدخُّل الدولة اقتصاديًّا وماليًّا وسياسيًّا(5). وكانت كذلك نظرية الحائزيْن على جائزة نوبل، روبارت لوكس وتوماس سارجنت، اللذيْن أسسا لمدرسة اقتصادية جديدة عُرفت باسم "الكلاسيكية الجديدة" كبديل للمدرسة الكينزية وذلك بإرساء آليات تشكيل التوقعات العقلانية (Rational Expectations Formation) بالرجوع إلى وجهة نظر موث (1961)، في تحقيق التوازنات الاقتصادية خلال أزمة السبعينات التي برهنت على محدودية مقاربة كاينز حيال ظاهرة الركود الاقتصادي والتضخم المالي في آن واحد. ونذكر كذلك بروز أفكار جديدة أخرى في سياق أزمة المديونية العالمية في عام 1982 والدفع نحو ابتكارات المشتقات المالية والاهتمام بقضية استدامة الدَّيْن العام وبنماذج استقلالية البنوك المركزية عن الحكومات، ولكن كذلك ببروز وجهات نظر جديدة في الاقتصاد العالمي حيث البُعد المكاني أو الجغرافي بات من أهم محددات التكتلات الإقليمية والاستراتيجيات التجارية طويلة الأجل (الحائز على جائزة نوبل، بول كروجمان)(6).

وفي بداية أزمة الفيروس التاجي؛ حيث تباطأ الطلب العالمي على النفط وانخفضت موارد الدول المصدِّرة، واستمرت التوترات بين القوى الاقتصادية الرئيسة على مستوى سوق النفط حيث لم يتوصل أهم المنتجين إلى إبرام اتفاق لخفض الإنتاج لعدة أسباب؛ الأمر الذي دفع روسيا والمملكة العربية السعودية إلى اتباع "استراتيجيات فردية مُنعزلة"(7)، قائمة على تكاليف الإنتاج. وبالتالي، فإن الطرف الذي لديه أقل تكلفة إنتاج (المملكة السعودية والإمارات) سيكون الأقدر على إنتاج المزيد وإزاحة منافسه من السوق بالدفع بالأسعار إلى الهبوط إلى أن تنخفض إلى ما تحت تكلفة الإنتاج (أميركا وبدرجة أقل روسيا)، إضافةً إلى التداعيات السلبية على الموازنات والاقتصادات الكلية في العديد من الدول التي يتوافق سعر التوازن المطلوب لديها مع مستويات عالية مثل نيجيريا. وتكون الدول الأكثر تضررًا هي التي لها مخزون محدود من النفط أو لها طاقة إنتاج محدودة وأسعار توازن عالية (نيجيريا، بعض دول جنوب أميركية). وبعد أن سُلك منحى عدم الاتفاق لمدة أسبوعين، وما كانت له من تداعيات سلبية -مصاحبة لتداعيات أزمة الفيروس- على الأسواق المالية العالمية خاصة الأميركية والأوروبية، وعلى سعر الصرف خاصة في روسيا (الروبل) تراجعت أسعار النفط عند أدنى مستوى تاريخي لها منذ عقود. إلا أن الدول التي لها سعة تخزين أكثر استطاعت أن تتزود من النفط بأسعار منخفضة والترفيع من مخزوناتها الاستراتيجية (الصين وأميركا بالأساس) إلى إن كادت هذه الخزانات تمتلئ في جُلها؛ مخزون سيكون له -حسَب رأينا- شأْنٌ مهم في مستقبل المفاوضات في سوق النفط وفي مستقبل قطاع الطاقة ومكوناته وبدائله واستراتيجياته الصناعية.

ولكن يبدو أن هناك تأخرًا في ردَّة فعل الاقتصاديين تجاه هذه الأزمة، باستثناء بعض ردود الأفعال الحدسية وغير المنظمة(8)، على عكس الأزمات السابقة. إذْ لم تكن هناك أفكار جديدة ومقاربات خلاقة، حتى إن التقديرات الإحصائية للمنظمات الدولية، التي لم تؤدِّ إلى إجماع دقيق حول آثار الأزمة على النمو والتوظيف والماليات العامة للدول سوى أن "الآثار الاقتصادية والاجتماعية ستكون سلبية"، فإنها تشوبها بعض الأمور المنهجية والإحصائية. ولذلك تم تحديثها عدة مرات في فترة زمنية قصيرة لا تتعدى ثلاثة أسابيع. وأما التقديرات الفورية التي نُشرت، فإن بعضها كان متسرعًا للإدلاء بنتائج قابلة للنقاش اقتصاديًّا فيما تم الحصول على البعض الآخر انطلاقًا من نماذج اقتصادية غير ملائمة لتحليل الأزمات، والتي تحتاج إلى مناهج ملائمة لبناء سيناريوهات تعكس سلوك المتعاملين الاقتصاديين في الأزمات وتجدد دالات إنتاج القطاعات المُعتمدة عند التقديرات.

وأما عن الحلول المُقترحة إلى حدِّ كتابة هذه الورقة؛ حيث الاقتصاد العالمي يقترب من أزمة متعددة الأبعاد قد تكون الأعمق منذ أزمة 1929 العالمية، فإنها تبدو في جميع أنحاء العالم متطابقةً مع بعضها، ولا تحمل إلى حد الآن محتوى مبتكرًا وقد يكون ذلك ناتجًا كذلك لسرعة بروز مظاهرها المُقترنة بانتشار وباء كورونا التاجي المستجد. فهي متمحورة حول عُنصريْن أساسييْن، وهما: (1) التمويل المصرفي الاستثنائي وخطوط ائتمان مُستحدثة ومنتجات مالية وصناديق خاصة. (2) آليات التحويلات الاجتماعية المباشرة والإعفاء الضريبي المؤقت، مع وجود اختلافات طفيفة في مصادر التمويل، وتعبئة مظاريف الأموال وطرق التنفيذ.

تحديات الحكومة التونسية في ظل أزمة الفيروس التاجي المستجد

(1) هشاشة اقتصادية ليلة الاجتياح

من المؤكد أن الوضع الذي وجدته الحكومة الجديدة ليس الأفضلَ مقارنةً بالوضع الذي ورثته الحكومة السابقة. والواقع أن الاقتصاد إنما هو عند أدنى مستوى للأداء.

يتميز الوضع الاقتصادي العام بنهاية عام 2019 بضغوط تضخمية عالية إلى حد ما (6.7٪) وهي نسبةٌ أعلى من المتوسط في البلدان المغاربية حيث التضخم يتراوح ببين 2.2٪ في موريتانيا، و3.2% في الجزائر، و4.2٪ في المغرب في نفس السنة. أما معدل نمو الناتج المحلي الإجمالي بالأسعار الثابتة الذي استقر عند 1% عامَ 2019، فهو معدل ضعيف للغاية مدفوع بالخدمات والزراعة بينما كان النمو في الصناعات والتصنيع سلبيًّا، وأن معدل النمو هذا لا يكفي لخلق فرص عمل ولضمان استدامة الدين العام، حتى مع تضييق العجز العام إلى 3٪ (بعد التصديق على قانون المالية التكميلي)، ومع وقف التوظيف في الخدمة العامة الذي كان يهدف للتقليص من الكتلة الأَجْرية، ولكن على حساب معدل بطالة هيكلية بحوالي 15.5٪ (كما أوضحنا أعلاه). وعلاوة على ذلك، تم تحقيق هذا الانخفاض في العجز العام إلى 3٪ بعد أن كان 4.7٪ في 2018، على حساب العجز التجاري الذي قفز إلى (-9.13٪) من الناتج المحلي الإجمالي على الرغم من أن الناتج المحلي الإجمالي لم يرتفع بنفس القدر في الأسعار الجارية. وفي الوقت نفسه، ارتفع الدَّيْن العام إلى 78.48٪ من الناتج المحلي الإجمالي، مع نفس الأسهم التركيبية: ثلثٌ المحلي وثلثان من الخارج (ديون ثنائية ومتعددة الأطراف).

وفي الوقت نفسه، تركت الحكومة المنتهية ولايتُها الحكم، بعد أن حصلت على موافقة البرلمان على مشروع قانون المالية لكي لا يتم تجاوز الآجال الدستورية ولتفادي تبعات ذلك (الترقيم السيادي والتسيير بمراسيم من قبل رئيس الجمهوري) دون أن تتمكن من إغلاق الميزانية، مما وضع الحكومة الجديدة في وضع وجوب البحث عن تمويل حوالي 11.75 مليار دينار من التمويل الخارجي (ديون) وهو ما يعادل حوالي خُمُس حجم ميزانية الدولة 2020.

جدول (4) أهم المؤشرات الاقتصادية في تونس قبل أزمة الفيروس التاجي

|

المؤشر |

2019 |

|---|---|

|

معدل التضخم (%) |

6.73 |

|

معدل نمو الناتج المحلي الإجمالي الحقيقي بالعملة المحلية (%) |

1.04 |

|

ميزان الحكومة، من نصيب الناتج المحلي الإجمالي (%) |

-3.08 |

|

سعر الفائدة، سياسة البنك المركزي (%) |

7.75 |

|

سعر الفائدة، عوائد السندات الحكومية طويلة الأجل (%) |

13.53 |

|

معدل البطالة (%) |

15.51 |

|

الحساب الجاري لميزان المدفوعات بالعملة المحلية، حصة الناتج المحلي الإجمالي |

-9.13 |

المصدر: بيانات المعهد الوطني للإحصاء-وزارة التنمية والاستثمار والتعاون الدولي.

(2) الإجراءات الاقتصادية العاجلة ضد الجائحة الفيروسية في تونس

في سياق تراجع أهم المؤشرات الاقتصادية الذي تم فيه إسناد الثقة للحكومة الحالية والتحديات الهيكلية التي ستجابهها كما بينَّا أعلاه، اهتمت الحكومة بمحاصرة انتشار الوباء. وكما هي الحال في أي بلد في العالم، فإن الإجراءات الفورية التي اتخذتها السلطات في تونس، مهْمَا كانت بسيطة وضرورية، إنما هي في الوقت نفسه مصادر إضافية لضعف الاقتصاد الكلي في المستقبل القريب باعتبار النفقات غير المبرمجة في الميزانية والتي تستدعي التداين؛ ذلك أنه يجب على الحكومة في الوقت نفسه (1) التعامل مع انتشار الوباء من خلال الاحتواء والأدوية، و(2) التقليل من الآثار التي تؤدي إلى شل النشاط الاقتصادي. وإننا لنعتبر أنه تحكيمٌ صعبُ التحقيق بدون تكاليف موازية، كما نعتبر أن الأهداف العاجلة يمكن اختزالها كالاتي:

– تقليل التكاليف التي يتحملها الأشخاص الاعتباريون والطبيعيون خلال مرحلة الانكماش:

من وجهة نظر اقتصادية، لا يمكن الحفاظ على الاحتواء إلا عندما تستطيع الطبقات الاجتماعية الأكثر فقرًا البقاء في منازلها. وتشمل هذه الفئة من السكان أولئك المهمشين وذوي العمل غير المستقر والعاطلين والعاملين في القطاع غير الرسمي. وهذا يعني أنه في لحظة معينة من نقص المؤونة، فإن هؤلاء سيجدون أنفسهم مرغمين على عدم احترام الاحتواء وبالتالي يلتجئون إلى الخروج للبحث عن عمل من أجل القوت. وبهذا المعنى، يعتمد نجاح الاحتواء أساسًا على التحويلات الاجتماعية وآليات التضامن الاجتماعي وبشكل أعمَّ شبكة الأمان الاجتماعي. وبالإضافة إلى مبادرات المجتمع المدني، خصصت الحكومة صندوقًا يسمى "18-18" لجمع التبرعات من الأشخاص الاعتباريين والطبيعيين. ولكن سيتم استخدام الأموال المجمعة للأنشطة الطبية. بالإضافة إلى ذلك، عملت الحكومة من خلال زيادة التحويلات الاجتماعية في إطار "برنامج الدعم الوطني للأسر المحتاجة" الذي هو جزء من نظام التغطية الاجتماعية في تونس. وقد تخصصت التحويلات إلى قرابة 700 ألف مستفيد (فقراء، مهمشين، متحملين تربية الأيتام،...). إلا أنه حسب المعهد الوطني للإحصاء الذي أعلن في عام 2016 أن عتبة "الفقر النسبي" في تونس تناهز حوالي 15.4% من المتساكنين، فإننا نعتبر أن حجم هذه التحويلات أقل من المطلوب؛ إذ إن هذه النسبة من الفقراء تمثل حوالي 1800 ألف نسمة، مما يهدد استمرارية الاحتواء وأداء الاستراتيجية الصحية.

وفي الوقت نفسه، قرَّر البنك المركزي تأجيل ديون الشركات تجاه البنوك لمده ثلاثة أشهر، وكذلك لسداد ديون الأفراد إلا أن الموظفين في القطاع العام لم تنقطع رواتبهُم ولا نرى بالتالي جدوى من هذا الإجراء خاصة أن البيانات عن الموظفين المتحملين أعباء غيرهم من البطالين ليست متوافرة. وأما فيما يتعلق بالشركات المنتفعة بتأجيل ديونها تجاه البنوك، فإن الإجراءات التي اتخذتها هذه الأخيرة تجاهها كثيرة إلى حد عدم الاستجابة إليها في بعض الأحيان، سيما أنها عامة ولم تكن مستهدفة لشركات معينة أو قطاعات معينة. ومع ذلك، أعلنت حكومة الفخفاخ أن الشركات غير القادرة على مسك موظفيها فإن الدولة ستدعهما بدون الإعلان شروط تشغيلية مما ينضاف إلى النفقات التي سترهق الميزانية. ولكن الهدف هو دعم العرض انطلاقًا من دعم القدرة الشرائية لدى المواطنين.

ومن وجهة نظر "دورة الأعمال الحقيقية" (Real Business Cycles)، ينطوي هذا الهدف على تقليل مدة الدورة وخطورتها (Cycle Severity)، وزيادة احتمالية الانتقال إلى الدورة التالية، وتجنب "الانخفاض المزدوج"

(Double Dip) المرتبط باحتمال تكرار الوباء.

– تقليل الانخفاض في النمو المحتمل

كما هو موضح أعلاه، فإن النمو الاقتصادي المُحتمل هو الأكثر أهمية في أداء الاقتصاد وقدرته على خلق فرص العمل المستدام وتجنب الركود. ومن ناحية أخرى، تبين في وجهات النظر الحديثة للنمو الاقتصادي أنه كلما كانت دورة الأعمال أقصر وأسرع وكانت أقل عمقًا وأقل حدة، كان هبوط النمو المحتمل أقل، وكان الاقتصاد أسرع في العودة إلى مساره المعتاد بعد الركود. ولذلك نعتقد أن الهدف الضمني من هذه الإجراءات الاجتماعية ولفائدة الشركات هو السماح للاقتصاد بالتعافي بأسرع وقت ممكن في فترة ما بعد الفيروس التاجي، وبالتالي تقليل تكاليف التكيف (Adjustment Costs) التي لا مفر منها للعودة على الأقل إلى مسار النمو المعتاد.

ولتحقيق هذه الأهداف، نعتقد أنه سيكون من الضروري اتخاذ الإجراءات الإضافية التالية:

(3) اقتراح تدابير اقتصادية إضافية

أ- زيادة الميزانية المخصصة للتدابير الاجتماعية

إن الهدف من جرَّاء توسيع نطاق المستفيدين من التحويلات المباشرة هو أن يتم تعويض كل مواطن يعمل في القطاع الرسمي و/أو غير الرسمي، له أو بدون تغطية الضمان الاجتماعي (كليًّا أو جزئيًّا) إذا فقد مصدر دخله. فالمستهدفون من الإجراءات الاجتماعية المُعلن عنها (700 ألف) يمثلون في الواقع أقل من نصف من هم تحت خط الفقر (1800 ألف). وعلاوة على ذلك، ليس الوقت مناسبًا لمناقشة أصول ونشأة القطاع غير الرسمي. وبصرف النظر عن الفساد، الذي ينبغي محاربته في زمن الحرب وكذلك في وقت السلم، فإن القطاع غير الرسمي هو ظاهرة اجتماعية متجذرة في التاريخ الاقتصادي للبلدان النامية ومنها تونس حيث ترجع أسباب نشأته إلى ما يقارب قرنًا من الزمن أثناء حكم "البايات" من الدولة الحُسينية ثم توسع نطاقه في دولة الاستقلال. وقد تطورت أدبيات مهمة في اقتصاد التنمية ونماذجه منذ خمسينات القرن الماضي (لويس، فاي، رانيس، تودارو، إلخ)(9). ومن ناحية أخرى، ستكون فرصة لتقليل حجمه من خلال بناء قاعدة بيانات والنظر في التدابير في هذا المنظور. ويمكن أن يكتم الاستهداف طوعيًّا. وعلاوة على ذلك، تجدر الإشارة إلى أنه كلما زادت التحويلات الاجتماعية، كانت مدة مكافحة الفيروس أقصر، وقَلَّتْ تكاليفُ التكيف بعد الوباء للعودة على الأقل إلى مسار النمو المعتاد.

ب- إطالة المدة المُخصصة للتحويلات الاجتماعية إلى 6 أشهر

نعتبر أن ثلاثة أشهر مدة غير مؤكدة للتقليص من الآثار الاقتصادية والاجتماعية السلبية لأزمة الفيروس. فمجموع هذه التحويلات الاستثنائية لمدة 6 أشهر يمكن مضاعفته أي إلى 130 مليون دينار دون التأثير بشكل خطير على المالية العامة لاعتبار عدم صرف جزء مهم من ميزانية الاستثمار العام، وانخفاض أسعار النفط مقارنةً بالسعر المُحتسب في قانون المالية لعام 2020، والقروض التي استفادت منها تونس من البنك العالمي وصندوق النقد الدولي وكذلك الدعم من الاتحاد الأوروبي، وهذا من أجل (1) دعم احتواء، و(2) تقليل الفترة اللازمة لذلك، (3) وتجنب تكاليف الميزانية الإضافية في العلاج الطبي في حالة إطالة فترة الاحتواء، و(4) دعم أنشطة الإنتاج المحلي في الصناعات الغذائية وغيرها، و(5) إدارة أي توترات اجتماعية بشكل أفضل.

ونرى أنه من الناحية المالية يمكن تحقيق مضاعفة التحويلات من خلال (1) بدائل في تركيبة الميزانية. (2) توجيه أفضل للمساهمات الأجنبية أثناء الوباء. (3) تكثيف وسائل الإعلام للتوعية لصالح التماسك الاجتماعي والمساهمة التطوعية.

ت-توسيع نطاق الشركات المستفيدة من الإجراءات الاستثنائية

تخص الإجراءات الاستثنائية المتعلقة بتأجيل سداد القروض شركات فئات معينة فقط، في حين أنها صدمة تؤثر على جميع الأنشطة بنفس الطريقة كما تبرزها الأدبيات في التجارة العالمية والتجارب المُقارنة. وسيكون من الضروري عندئذٍ لهذا الإجراء، الذي لن تتحسن بشكل واضح ماليةُ الشركات في حساباتها السنوية إذا لم يتم إجراء تخفيض آخر رئيس على سعر الفائدة، خاصة أن معدل التضخم، لم ينخفض بما فيه الكفاية في نهاية شهر مارس/آذار 2020. ذلك أنه انخفض انخفاضًا طفيفًا نتيجة إجراءات نقدية أخرى متشددة أوقفت نسبيًّا التحكيم بين العملات ووجَّهته لفائدة العملة المحلية الأمر الذي رفع في سعر الفائدة على السوق النقدية وقلَّل من طلب العملة المحلية، كما بينَّا أعلاه. وفي الواقع، تخفيض آخر للمعدل الرئيسي (على سبيل المثال بمقدار 100 نقطة أساس)، من شأنه أن يخفف عبء الحكومة في دعم سعر الفائدة الذي أقرَّه البنك المركزي، ويسمح لها (الحكومة) بتوسيع مجال المستفيدين من التدابير الاستثنائية، خاصة أن مخاطر الضغوط التضخمية العالية منخفضة طالما الطلب على العديد من المواد الاستهلاكية الدائمة (أو الرأسمالية) هي الآن في انخفاض.

ج-مراجعة سُلم النسب الضريبة

يمكن ذلك عن طريق زيادة عدد الدرجات في السلم الضريبي، من خلال خفض معدل الضريبة للفئات في أسفل السلم، وذلك على حساب تلك الموجودة في أعلاه. وهنا يمكن أن يوفر هذا المنحى عائدات ضريبية هامشية ولكنها كبيرة، كما يحسِّن العدالة الضريبية. فإن خطر الافتقار إلى المصداقية في السياسة المالية سيكون أقل إذا كانت الاتصالات العامة وتأطير التوقعات فعالة. فخلال الصدمات واسعة النطاق، تكون السياسات الاقتصادية "باطنية" (Endogenous) بامتياز؛ إذ هي في الواقع رد على هذه الصدمات.

د-التسهيل الكمي في السياسة النقدية

الهدف من التسهيل الكمي (Quantitative Monetary Policy) هو تزويد العملاء الاقتصاديين بالسيولة اللازمة دون المرور بالقنوات التقليدية التي من شأنها أن تولِّد تكاليف معاملات إضافية وتحد من فعالية السياسة النقدية. فوفقًا للتجربة العالمية، يتم استخدام التسهيلات الكمية لتجنب مخاطر الانكماش الاقتصادي، مثلما تم تبنيه من قِبل البنك المركزي الأوروبي في عام 2014، أو أيضًا من قبل بنك الاحتياطي الفيدرالي خلال الأزمة المالية لعام 2007. ومع ذلك، فإن هذه الممارسة ليست حصريةً للدول المتقدمة والتي لديها قدرات مالية ونقدية كبيرة؛ إذ يمكن أن يتخذ التسهيل الكمي عدة أشكال تتكيف مع الوضع الخاص للاقتصاد التونسي الذي يتميز بارتفاع أسعار الفائدة وانخفاض مؤشرات الأداء البنكي. فبنفس تلك المعدلات المرتفعة لأسعار الفائدة، يمكن لـلبنك المركزي التونسي شراء أصول من الشركات الأكثر حجمًا والأكثر ارتباطًا بالأنشطة الاقتصادية والتي لديها أكبر حجم من العمالة، حتى تتمكن هذه الأخيرة من التحوط من حيث السيولة واجتناب إيقاف أنشطتها وإفلاسها بما به من تداعيات على البطالة خصوصًا.

وكذلك، يمكن أن تخفف السلطات المالية من شروط الوصول إلى السوق المالية للسماح لأكبر عدد ممكن من الشركات (التي لها مواصفات معينة يمكن تحديدها) بالحصول على التمويل والسيولة. وأخيرًا، يمكن كذلك أن يقوم البنك المركزي التونسي بمنح قروض للحكومة خلال هذه الأزمة.

ومن المسلَّم به أن عواقب إجراءات التسهيلات الكمية هذه قد تكون عادةً تضخمية في بعض الوضعيات عدا تلك التي تتصف بصدمتيْ العرض والطلب في نفس الوقت حيث هذه العواقب التضخمية ليست مؤكدة. ولكن خلال الأزمة ليس مهمًّا أن يكون الهدف هو استقرار الأسعار في وضع تخاطر فيه البنوك بالانهيار ويخاطر النشاط الاقتصادي بالركود الكبير والبطالة، وبالتالي بعدم الاستقرار الاجتماعي-السياسي. أما الإحجام عن قبول سياسة التسهيل النقدي هذه بحجة أن التضخم سيكون هيكليًّا وأن قيمة العملة المحلية ستضعف، فإننا نعتبر أنه لا يوجد دليل يُثبت أن التضخم سيصبح "هيكليًّا" أو "نقديًّا فقط" أو دون ذلك. ففي علمنا، لم تُثبت الدراسات العلمية دقة هذه الحجج. ولذلك، يكون على البنك المركزي أن يُصاحب عملية التسهيل الكمي بالطريقة التي اقترحناها أعلاه بتنفيذ تدابير أخرى تتعلق بسياسة سعر الصرف وإدارة المخزون من العملة الأجنبية والمقايضة (Swap). وقد تحتاج هذه الإجراءات -التي نعتبرها عاجلة- تغييرًا في بعض القوانين التي تمنع البعض من مقترحاتنا مثل القروض من البنك المركزي التونسي لفائدة الحكومة، أو تخفيض القيود لبعض الشركات لإدراجها بالسوق المالية والمُتبعة من قِبل "هيئة السوق المالية". ولكن، للحكومة أن تقوم بذلك باعتبار أن البرلمان قد منحها سلطة التصرف بالمراسيم خلال هذه الأزمة.

ه-تعزيز القدرات المؤسسية

يستهدف تعزيز القدرات المؤسسية فعاليةَ إدارة الأزمة؛ فقد أنشأت الحكومة "وحدة إدارة الأزمة" تضم أصحاب المصلحة الصحيين والاجتماعيين والاقتصاديين. ومع ذلك، يبدو أن التدابير الاقتصادية المُتخذة لم يتم تطبيقُها بأفضل الطرق؛ فقد أدى توزيع التحويلات الاجتماعية إلى تجمعات شعبية أمام الإدارات المعنية، مما زاد من خطر العدوى في وقت الإبعاد الاجتماعي، بالإضافة إلى بعض الاختلالات الأخرى المذكورة أعلاه. وهذا ناتج من قلة التنسيق بين الأطراف المعنية بإدارة الأزمة. وفي هذا السياق من المهم أن يتم:

– إشراك جميع أصحاب المصلحة من منظمات الأعراف، والنقابات العمالية، والأحزاب السياسية والمجتمع المدني في عملية إنقاذ الاقتصاد وذلك في مقاربة شاملة من التصور إلى التنفيذ والى التقييم.

– مراقبة تنفيذ إجراءات التحويل الاجتماعي ومراقبة الأموال ضد أي اشتباه بالفساد وسلوك "الراكب الحر" (Free rider).

– إعادة نشر الموارد البشرية في الإدارة المركزية حول الإدارات الوزارية الأكثر مشاركةً في إدارة الأزمة.

– بالإضافة إلى الحاجة إلى تعزيز سلاسل التوزيع والإمداد للأسواق، يجب على فريق آخر أن يفكر فقط في الخطط الاستراتيجية لما بعد أزمة الفيروس التاجي.

التوقعات الاقتصادية للعام المقبل في تونس وتحدياتها

نعتقد أن من بين أسباب عدم وجود توافق في الآراء حول تقييم الآثار المتوقعة لـهذه الأزمة في تونس هي صعوبة تحديد عملية انتشارها. ومع ذلك، تزداد الصعوبة عندما تكون البيانات المحلية غير كافية لبدء مثل هذه التحقيقات اللازمة لأغراض التنبؤ وبالتالي للخطط العملية الفعالة. ومن جهة أخرى، تكمُن صعوبة إرساء توقعات لسيناريوهات اقتصادية للعام المقبل في وجود انقطاع في السلسلة الزمنية (A time series break)؛ الأمر الذي قد يكُون مصدرًا لتغيير هيكلي (Structural change)، مع تأثير محتمل للتغيير في سلوك المتعاملين الاقتصاديين من حيثُ توقعاتُهم وردودُ أفعالِهم حيال صدمة العرض والطلب التي تميز الأزمة. وهذا يجعل بناء السيناريو المرجعي محل جدال. لذلك، نحددُ نطاقًا زمنيًّا للتقديرات لفترة ما بين 2019 و2020، وهو مدى قصير حتى نتجنب بعض التحيز في التقدير (Estimation bias).

وأخذًا بالاعتبار التحديات المنهجية أعلاه(10)، وبعد التمييز بين ثلاثة سيناريوهات (عال، ومتوسط، ومنخفض)، اخترنا أن نقدم في هذه الورقة السيناريو "المتوسط" من خلال افتراضاتٍ لا نعتبرها غير واقعية، استنادًا إلى أهم الأزمات الاقتصادية التي حلَّت بتونس وكذلك تلك العالمية التي تأثرت بها تونس في الماضي القريب (2008 و2011)، ويمكن أن نختزل أهم هذه الافتراضات كالآتي:

- استمرار الأزمة الصحية حتى نهاية الربع الثالث من عام 2020.

- بدون قانون مالية تكميلي.

- مستوى الإنفاق الاستثماري في ميزانية الدولة: في حدود 50٪ من الميزانية المُخصصة.

- صرف النفقات الجارية من الموازنة العامة للدولة، بالكامل.

- 50٪ من الشركات ستبقى تشغيليةً ولو جزئيًّا.

- هبوط مستوى التصدير والاستيراد بنفس النسبة الشهرية المُسجلة من أول مارس/آذار إلى أول أبريل/نيسان 2020.

- عدم إقرار البنك المركزي بالتنقيص في نسبة الفائدة الرئيسة (6.75%).

وفي المُحصلة، سيذكِّرنا عام 2020 بعامِ 2011، حيثُ انخفض معدل النمو بالأسعار الثابتة إلى أدنى مستوى له خلال العقود الثلاث الماضية. وفي الواقع، فإن توقعات النمو على أساس الافتراضات المذكورة أعلاه ستكون سالبةً بحوالي (-3.8)٪، ويعود ذلك إلى انكماش الاستثمارات العامة والخاصة التي ستنخفض بالأسعار الثابتة (لعام 2010) بنحو (-5)٪. وهنا، قد لا تطول فترة الانكماش الاقتصادي إلى السنوات 2021 وما بعدها لقدر ما تقلصت أزمة الفيروس واتخذت الحكومة الإجراءات اللازمة.

وبالتالي، فإن التأثير السلبي لهذا الانكماش المنتظر في عام 2020 على حجم العمالة سيُشير إلى عودة ارتفاع معدل البطالة إلى حوالي 19٪ في عام 2020 من 15.5% في عام 2019. وقد يَطول المستوى المرتفع في نسبة البطالة خلال السنوات القريبة المقبلة إذا لم يتم وضع سياسات التوظيف على غرار ما تم عرضه في الفقرة (2) أعلاه.

ومع ذلك، فإن الضغوط على الإنفاق الحكومي الحالي ستؤدي بالعجز العام إلى نسبة حوالي (-6)٪ من الناتج المحلي الإجمالي وارتفاع العجز الجاري من (-9.2)% في عام 2019 إلى (-11)% في عام 2020. أما عن الدَّيْن العام (الذي لا يحتسب ديون الشركات العامة) فإننا قدَّرناه بالارتفاع إلى حوالي 87% من الناتج المحلي الإجمالي في عام 2020 من 76% في عام 2019.

أصبح من الواضح أن الحكومة الحالية ستكون "حكومة الأزمة الاقتصادية" التي ستكون ذات هامش مناورة محدود للغاية؛ إذ لا يمكن لها أن تضع استراتيجيات للتنمية أو سياسات التعديل الاقتصادي الكلي بالمعنى التقليدي للكلمة. لا يمكنها إلا أن تخفف من الآثار السلبية لهذه الأزمة الاقتصادية. ولكن، إذا كانت التدابير الاجتماعية في شكل تحويلات مباشرة أوسع نطاقًا، وإذا استهدفت الإجراءات الاقتصادية دعم الشركات الأكثر تهديدًا من الركود، وإذا بقي البنك المركزي في "محافظته" (Conservatism)، بمعنى روجوف 1985 (وقد يحتاج إلى تفصيل)(11)، وظل معتبرًا أن التنسيق مع الحكومة يقتصر ببساطة على التواصل اليومي بين المسؤولين الفنيين في الإدارة في كلا الجانبين(12)، نعتقد أن الآثار السلبية للأزمة على استقرار الأسعار والميزانية وبالتالي على العجز التجاري ستكون أكثر عُمقًا.

ومن جهة أخرى لا تقل أهمية عن التحديات السابقة، ستواجه هذه الحكومة تحديًا اجتماعيًّا مع أكثر من مليون عاطل عن العمل وأكثر من 1700 فقير. ولنتذكر في هذا الصدد أنه في عام 2012 حقَّق الاقتصاد التونسي أعلى معدل نمو منذ عام 2008 (4٪) لكن معدل البطالة كان حوالي 17.6٪، فارتفعت التوترات والاحتجاجات الاجتماعية ودخلت البلاد في سلسلة من أحداث هددت استقرار الدولة وتم تغيير الحكومة في عام 2013 ثم أُطيح بها في بداية عام 2014. وفي ذلك الوقت، لم يكن لدى الحكومة "أغلبية برلمانية مريحة"، لكن الحكومة الحالية لها دعم برلماني أقل من الأولى.

خاتمة

هدفنا من خلال هذا العمل هو إظهار التحديات الاقتصادية التي ستجابهها تونس تحت حكم رئيس الحكومة الجديد للفترة 2020-2024. وفي الواقع، لم تتوصل تونس لتحقيق معدلات نمو عالية وقد واجهت صعوبات في التغلب على البطالة وهشاشة الاقتصاد الكلي متعددة المصادر. ومن المؤكد أن ضعف الأداء الاقتصادي هذا إنما هو من آثار الانتقال المؤسسي، وأيضًا من الطريقة التي أدارت بها الطبقة السياسية الانتقال التي كانت أيضًا حاسمة والتي ظلت تهدد عملية الانتقال بأكملها، خاصة مع صعود الأحزاب الشعبوية(13)، وأخرى ذات المراجع الأيديولوجية المناهضة لنوعية نظام الحكم.

وفي هذا السياق، سيتعين على حكومة إلياس الفخاخ مواجهة التحديات المتراكمة، التي أطلقنا عليها اسم "الهيكلية" وكذلك التحديات "المستحدثة" الناجمة عن أزمة فيروس كورونا. أما التحديات الهيكلية فهي تلك التي تتمحور أساسًا حول النمو الكامن والتنمية المناطقية والبطالة المرتفعة والتوازنات المالية فهي نتيجة لتحديات أخرى، قد تكون هي الأعمق ولكن لم يُحسم فيها وهي التوفيق بين البُعديْن، الآجل والعاجل، وبين البُعديْن، الاجتماعي والاقتصادي، وأن "مفتاح توزيع" يكون العنصر الأساسي في "العقد الاجتماعي" المُعلن لم يتم إنجازه.

وفي هذا الإطار، سيتعين على الحكومة القيام بإصلاحات لم يتم تنفيذها في الحكومة السابقة عمومًا بسبب المقاومة للتغيير التي عبَّرت عنها نتائج التصويت في البرلمان للقوانين ذات العلاقة أو البطء في معالجتها وتأجيلها إلى موعد غير مُحدد. وستفرض هذه الإصلاحات الهيكلية الشاملة بشكل أساسي تحديات أخرى، وهي بناء القدرات المؤسسية وبناء "الدولة القوية" كما أعلن عنها رئيس الحكومة. وقد نفهم من دولة قوية تلك التي هي قادرة على إنشاء مؤسسات ناجعة ومستقلة، وهو تحد لم تجابهه الحكومات السابقة.

أما بالنسبة إلى التحديات الراجعة إلى أزمة الفيروس التاجي، فهي تدور حول فعالية إدارة الأزمات، وتنفيذ سياسات مالية ونقدية منسقة مؤسسيًّا. وفي هذا الصدد، قمنا بصياغة توصيات للسياسات الاقتصادية واستراتيجيات التنمية لمواجهة.

(1)- Baldwin, R., and Beatrice Weder di Mauro (2020) ''Economics in the Time of COVID-19''. Edited by Richard Baldwin and Beatrice Weder di Mauro

(2) يُجمع العديد من مؤرخي الفكر الاقتصادي على أن الاقتصادي، جون باتيست ساي (1776-1832)، مؤسس "المدرسة الفيزيوقراطية الفرنسية" لم يُنصَت لآرائه خلال أزمة 1825 إلا بعد سنوات. من الأزمات الاقتصادية التي رافقتها الأوبئة يمكن ذكر تلك التي جرت في الأعوام 1825، و1918، و2013.

(3) على سبيل المثال: أزمات أعوام 1929، 1946، 1973، 1982، 1997، 2007.

(4)- Coase, R. H. (1937): ''The Nature of the Firm''. Economica, New Series, Vol. 4, No. 16 (Nov. 1937), pp. 386-405.

(5)- Keynes, J. M., (1936): ‘’The General Theory of Employment, Interest and Money. London: Macmillan.

(7) بمعنى "نظرية الألعاب" أو "نظرية المباراة" (Game Theory) للحائز على جائزة نوبل في الاقتصاد، جون ناش (John Nash). ونعتقد أن نوع التوازن حسب تصنيفات "ناش" في حالتنا هذه هو " ألعاب غير تعاونية مع تناظر في المعلومات" (Non-cooperative games with information symmetry).

(8)- The economic research Forum (2020): ‘' Policy for the Covid-19 crisis: survey of leading economists’’.

وقد يكون العمل الآتي من أول المراجع التي نشرت آراءً مهيكلة مدعمة إحصائيًّا في تحليل الأزمة وأبعادها:

Baldwin, R., and Beatrice Weder di Mauro (2020) ''Economics in the Time of COVID-19''. Edited by Richard Baldwin

and Beatrice Weder di Mauro

https://theforum.erf.org.eg/2020/03/30/policy-covid-19-crisis-survey-le…

(9)- Lewis, A. (1954): "Economic Development with Unlimited Supplies of Labour", Manchester School of Economic and Social Studies, vol. 23, 1954. Chebbi, A., (1988) : ‘’ Dualisme et politiques de stabilisation’’ : Mémoire pour le Diplôme d’Etudes Approfondies en Sciences Économiques. Université Tunis III. FSEG Tunis. Fei, J. C.H., and G. Ranis, (1964): ‘’Development of the Labour Surplus Economy’’. (Homewood, IL: Irwin) Harris, J., and M. Todaro, (1970). “Migration, Unemployment, and Development: A Two Sector Analysis,” American Economic Review, 40: 126-142.

(10) ونعتقد -وفق تجربتنا التطبيقية في أشغال مقارنة سابقة لا يمكن تفصيلها في هذا الإطار، وما تُمليه الأدبياتُ النظرية- أن النموذج الملائم للواقع التونسي الذي يُستحسن استعمالُه في التقديرات قصيرة المدى لتونس إنما هو نموذج ذو مرجعية نظرية "ما -بعد- الكينزية" (Post Keynesian Moel) للاقتصادات صغيرة الحجم والمفتوحة للتجارة العالمية (Small Open Economies). فهذا النوع من النماذج يمكن أن يحتوي بعض أوجه التصلبات التي تعرضنا إليها أعلاه، ولا يتطلب الكثير من المعلومات الإحصائية والتي هي غير متوفرة إذا اخترنا نموذجًا آخر مثل "نموذج التوازن الكلي المحسوب" (General Computable Equilibrium Model) والذي يُستعمل في قضايا أخرى لا تقل أهميةً عن قضية الحال.

(11)- Rogoff, Kenneth. (1985) “The Optimal Degree of Commitment to an Intermediate Target.” Quarterly Journal of Economics, November 1985, 100(4), pp. 1169-90.

(12) كما تم الإعلان عن ذلك مرات عديدة في وسائل الإعلام.

(13) بمعنى أن الخطاب والممارسة والاختيار السياسي والقرارات الاقتصادية والاجتماعية، كلها موجهة لتحقيق موقع سياسي وذلك باستبعاد الحلول والتدخل من النخبة المثقفة.