|

| (الجزيرة) |

|

ملخص إن تزايد احتمالات رفع العقوبات الاقتصادية عن إيران، سيشعل المنافسة -دون أدنى شك- في السوق اليابانية. وبالرغم من أن طهران لا تستطيع تصدير الغاز الطبيعي المسال مباشرةً في الوقت الحالي لأنها تحتاج إلى تطوير هذا القطاع، وهي عملية ستحتاج إلى استثمارات ضخمة وفترةٍ زمنيةٍ طويلة قبل البدء بتنفيذها؛ إلَّا أنه من المرجح أن تدخل منتجات الطاقة الإيرانية إلى سوق المنافسة بقوة، حيث تتطلع الشركات اليابانية للاستثمار في قطاع الطاقة الإيرانية بعد رفع العقوبات الاقتصادية المتوقع عن طهران خلال الأشهر القليلة القادمة؛ ما يعني أن طوكيو ستسعى إلى تنويع مصادر استيراد منتجات الطاقة التي تحتاجها. وبالرغم من أن اليابان قد رسمت سياسة طموحة لتنويع مصادر الطاقة ووارداتها، إلا أنها ستبقى تستورد كميات كبيرة من الغاز الطبيعي المسال والنفط على مدى العقدين القادمين. وحيث إن هذه السلع لا تزال تعتبر حيوية لنمو الاقتصادي العالمي، فإن اليابان لا يمكنها تجاهل تداعيات ما يحدث في منطقة الشرق الأوسط. كما أن تجربة كارثة فوكوشيما أظهرت أهمية منطقة الخليج على وجه الخصوص بالنسبة لصانع القرار في اليابان. تمتلك اليابان تجربة رائدة في مجال ترشيد الطاقة يمكن لجميع دول المنطقة الاستفادة منها، كما أن اتجاهات الطاقة الجديدة النامية في دول مجلس التعاون الخليجي تشمل المزيد من ترشيد الطاقة في المباني وتبريد المناطق والقياس والربط الكهربائي، وهذه الاتجاهات تؤثِّر بشكل متزايد في اتجاه سياسة الطاقة. ومن المرجَّح أن تخصص دول الخليج مليارات الدولارات لمشاريع الطاقة المتجددة خلال السنوات المقبلة، وهذا بدوره سيفتح المجال للشركات اليابانية للاستثمار وتنمية العلاقات في قطاعات جديدة في المنطقة. |

مقدمة

تُعتبر اليابان ثالث أكبر اقتصاد في العالم، وهي أيضًا ثالث أكبر اقتصاد "صناعي"، بعد الولايات المتحدة الأميركية والصين. وتفتقر اليابان إلى الموارد الطبيعية اللازمة لتأمين استمرارية إنتاجها الصناعي والتكنولوجي. وعلى هذا الأساس، تُعد اليابان أكبر مستورد في العالم للغاز الطبيعي المسال في الوقت الحاضر، وثاني أكبر مستورد للفحم، وثالث أكبر مستورد للمنتجات النفطية والنفط الخام في العالم. في المقابل، تعتمد اقتصادات دول مجلس التعاون الخليجي بشكل كبير على صادرات النفط والغاز والمنتجات ذات الصلة في تمويل التنمية المحلية. في إطار هذه الخلفية، تشكَّلت العلاقات اليابانية-الخليجية، لكنها تطورت فيما بعد إلى مشاركة الشركات اليابانية في تطوير البنية التحتية لدول الخليج العربية، خصوصًا تلك المرتبطة بقطاع الطاقة، وبعض الاستثمارات الخليجية في قطاع الطاقة الياباني.

تقوم سياسة اليابان تجاه منطقة الخليج إلى حدٍّ كبير على مبدأين أساسيين، هما: أولًا: المصالح الاقتصادية، والتي تستند أساسًا على تأمين إمدادات النفط؛ وثانيًا: الاعتماد على الولايات المتحدة الأميركية فيما يتعلق بتأمين خطوط الملاحة البحرية من مضيق هرمز مرورًا بمضيق ملقة، حتى تصل إلى وجهتها في الموانئ اليابانية. نتيجة شُحِّ موارد الطاقة في اليابان، فهي تعتمد، منذ إقامة العلاقات الدبلوماسية مع أول دولة خليجية وهي السعودية قبل 60 عامًا (1955)، بشكل مفرِط على إمدادات الطاقة من منطقة الخليج.

لقد دفع هذا الاعتماد على إمدادات النفط والغاز من الشرق الأوسط طوكيو إلى الحفاظ على علاقات وثيقة مع دول الخليج، وقد أدَّى ذلك إلى تطور العلاقات الاقتصادية بين دول مجلس التعاون الخليجي واليابان؛ حيث أصبحت اليابان الشريك التجاري الأول لفترة طويلة من الزمن. لكن فترة الركود الاقتصادي التي عانت منها اليابان خلال فترة التسعينات من القرن الماضي ترافقت مع صعود أسطوري للاقتصاد الصيني، ثم بدأت الهند تلحق بالركب، وانعكس ذلك على العلاقات الاقتصادية لدول مجلس التعاون الخليجي. ورغم استمرار الأهمية الاقتصادية لليابان، إلا أن اقتصادات صاعدة مثل الصين والهند وحتى كوريا الجنوبية بدأت تنافسها في جميع المجالات.

العلاقات الاقتصادية: الطاقة "قلب" التجارة النابض

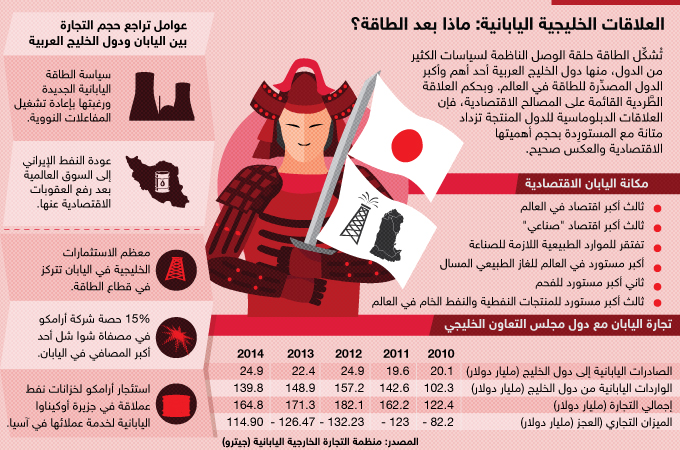

لا يمكن الحديث عن العلاقات الاقتصادية بين دول مجلس التعاون واليابان دون التطرق لقضايا الطاقة، لأنها بمثابة "القلب النابض" لتلك العلاقات. ولعلَّ علاقات التجارة بين دول الخليج واليابان ترتبط بعاملين رئيسيين، الأول: حجم صادرات الطاقة من الخليج، والثاني: أسعار النفط العالمية. لذا يمكن ربط تأرجح قيمة التبادل التجاري بين الطرفين على مدى السنوات الطويلة الماضية بالعاملين السابقين.

ويبرز ذلك جليًّا عند مراجعة (الجدول 1)؛ حيث يمكن ملاحظة أن قيمة الواردات اليابانية من دول مجلس التعاون الخليجي قد قفزت بنحو 40% خلال عام واحد فقط نتيجة ارتفاع أسعار النفط، بينما حافظت الصادرات على قيمتها نسبيًّا. وفي المقابل، مع تراجع أسعار النفط، فقد انخفضت قيمة التجارة البينية بين اليابان ودول مجلس التعاون بنحو 4 في المائة في عام 2014 إلى 161.8 مليار دولار (حوالي 11% من إجمالي التجارة الخارجية لليابان) (1). ومن المتوقع أن يستمر هذا المنحى خلال العام الحالي، فقد هبطت قيمة التبادلات التجارية بين اليابان ودول الخليج نحو خمسين في المائة إلى 39.3 مليار دولار في النصف الأول من عام 2015، مقارنةً بـ 74.42 مليار دولار في الفترة ذاتها من العام الماضي (2). بالتالي، فإنَّ إمدادات النفط والغاز لا تزال تمثِّل العمود الفقري في العلاقات اليابانية-الخليجية.

(جدول 1): تجارة اليابان مع دول مجلس التعاون الخليجي

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

نسبة النمو % (2014) |

|

الصادرات اليابانية إلى دول الخليج (مليار دولار) |

20.1 |

19.6 |

24.9 |

22.4 |

24.9 |

11.18 |

|

الواردات اليابانية من دول الخليج (مليار دولار) |

102.3 |

142.6 |

157.2 |

148.9 |

139.8 |

- 5.45 |

|

إجمالي التجارة (مليار دولار) |

122.4 |

162.2 |

182.1 |

171.3 |

164.8 |

- 3.82 |

|

الميزان التجاري (العجز (مليار دولار) |

- 82.2 |

- 123 |

- 132.23 |

- 126.47 |

114.90 |

- 9.14 |

المصدر: منظمة التجارة الخارجية اليابانية (جيترو)

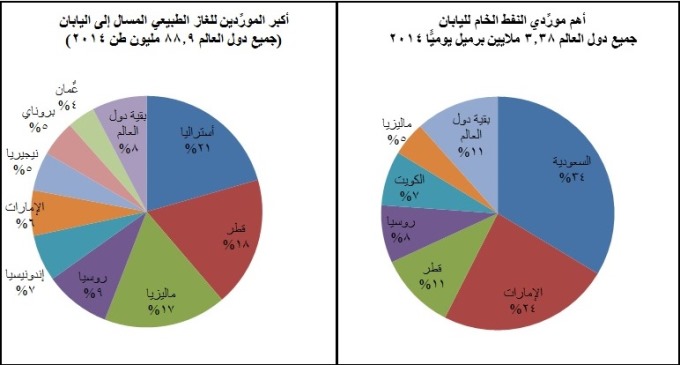

لقد شكَّلت واردات الطاقة، ما يقرب من 98.5 في المائة من إجمالي واردات اليابان من دول مجلس التعاون الخليجي في عام 2014 (3). ورغم تراجع واردات اليابان من النفط الخام من دول الخليج بنحو 5 المائة أي ما يقارب 2.65 مليون برميل يوميًّا في عام 2014، مقارنة مع 2.79 مليون برميل يوميًّا في عام 2013، إلا أنها شكَّلت أكثر من ثلاثة أرباع إجمالي واردات اليابان من النفط الخام في عام 2014، والتي بلغت نحو 3.44 مليون برميل. من جهة أخرى، فقد استوردت اليابان حوالي 34.06 مليون طن من الغازات البترولية (ويشمل ذلك الغاز الطبيعي المسال، والبروبان المسال، والبوتان المسال) من دول مجلس التعاون الخليجي. وكانت دولة قطر ثاني أكبر مورِّد لليابان من الغاز الطبيعي المسال في العالم بعد أستراليا؛ حيث زوَّدت قطر اليابان بنحو 18 في المائة من إجمالي احتياجاتها في عام 2014، بينما جاءت الإمارات العربية المتحدة في المرتبة السادسة "6 في المئة"، وحلَّت سلطنة عُمان في المرتبة التاسعة "4 في المئة" (راجع الجدول 2، والشكل 1).

(الجدول 2): أهم الواردات اليابانية من دول مجلس التعاون الخليجي (مليار دولار)

|

|

2012 |

2013 |

2014 |

% من الإجمالي |

نسبة النمو % (2014) |

|

النفط الخام |

115.80 |

111.52 |

101.53 |

72.61 |

- 8.96 |

|

الغازات (الغاز المسال، والبروبان المسال، والبوتان المسال) |

31.96 |

29.66 |

28.81 |

20.60 |

- 2.88 |

|

النفط الخفيف (المكثفات وغيرها) |

7.62 |

6.03 |

7.35 |

5.25 |

21.90 |

|

الألومنيوم |

0.667 |

0.756 |

1.09 |

0.78 |

44.77 |

|

الكيماويات العضوية |

0.450 |

0.492 |

0.545 |

0.39 |

10.59 |

|

النحاس (الغالبية خردة) |

0.139 |

0.122 |

0.163 |

0.12 |

32.99 |

|

مواد بلاستيكية |

0.150 |

0.142 |

0.149 |

0.11 |

4.96 |

|

الأحجار الثمينة |

0.025 |

0.021 |

0.017 |

0.01 |

- 19.96 |

|

المجموع الإجمالي |

157.18 |

148.89 |

139.83 |

100.00 |

- 6.08 |

المصدر: منظَّمة التجارة الخارجية اليابانية (جيترو)

لذلك، فليس مستغربًا أن نلاحظ أن معظم الاستثمارات الخليجية في اليابان تتركز في قطاع الطاقة، ولعلَّ أكثرها أهمية الحصة التي تُقدَّر بنحو 15% والتي تملكها شركة أرامكو السعودية في مصفاة (شوا شل – Showa Shell) أحد أكبر المصافي في اليابان (4). هذا بالإضافة إلى خزَّانات النفط الخام العملاقة التي استأجرتها شركة أرامكو السعودية في جزيرة أوكيناوا في جنوب اليابان، والتي لديها قدرة استيعابية على تخزين نحو 6.4 ملايين برميل موجَّهة لخدمة عملائها في آسيا، وحتى في مناطق بعيدة مثل الساحل الغربي للولايات المتحدة الأميركية (5).

(شكل 1): أهم الدول المصدِّرة للغاز والنفط الخام إلى اليابان

|

| المصدر: الاتحاد الدولي للغاز، الأمم المتحدة، كومتريد |

ومع ذلك، فبمجرد النظر بعيدًا عن النفط والغاز، فإن أهمية العلاقات الاقتصادية تبدأ في التلاشي؛ حيث تتنوع صادرات دول مجلس التعاون الخليجي الأخرى إلى اليابان من الألومنيوم إلى المواد الكيميائية إلى الأحجار الثمينة، لكنها تعادل نسبة ضئيلة جدًّا إذا ما قورنت بمبيعات منتجات الطاقة. وفي المقابل، فإنَّ أكبر فئة من سلع واردات دول مجلس التعاون الخليجي من اليابان هي السيارات، والآلات ومعدات النقل، التي تمثِّل تقريبًا ثلاثة أرباع إجمالي الواردات الخليجية من اليابان (انظر إلى الجدول 3). صحيحٌ أن الشركات اليابانية حاضرة أيضًا في قطاعات مختلفة في دول الخليج خصوصًا الطاقة، إلا أنها هي الأخرى تواجه منافسة شرسة من الشركات الأميركية والأوروبية وحتى الآسيوية وخصوصًا الكورية الجنوبية.

(الجدول 3): أهم الصادرات اليابانية إلى دول مجلس التعاون الخليجي (مليار دولار)

|

|

2012 |

2013 |

2014 |

% من الإجمالي |

نسبة النمو % (2014) |

|

سيارات |

14.66 |

13.60 |

14.79 |

59.34 |

8.77 |

|

آلات عامة |

3.89 |

2.78 |

3.45 |

13.83 |

24.06 |

|

الحديد/الصلب (المنتجات) |

1.44 |

1.99 |

1.58 |

6.36 |

32.15 |

|

الآلات الكهربائية |

1.18 |

0.971 |

1.20 |

4.82 |

23.71 |

|

المطاط (الاطارات، وغيرها) |

1.18 |

1.07 |

1.01 |

4.05 |

- 5.53 |

|

الحديد/الصلب (الهيكلية) |

0.919 |

0.705 |

0.555 |

2.23 |

-21.16 |

|

المنسوجات |

0.351 |

0.333 |

0.295 |

1.19 |

- 11.35 |

|

السلع البصرية |

0.248 |

0.247 |

0.285 |

1.15 |

15.16 |

|

مواد غذائية |

0.064 |

0.071 |

0.083 |

0.33 |

16.83 |

|

المجموع الإجمالي |

24.95 |

22.42 |

24.93 |

100.00 |

11.18 |

المصدر: منظمة التجارة الخارجية اليابانية (جيترو)

لعلَّ الأهم، هو أنه وعلى مدى العقد الماضي حدث بعض التغييرات المهمة في أنماط التجارة لدول مجلس التعاون الخليجي. ورغم أن اليابان لا تزال الوجهة التصديرية الأهم لدول الخليج (انظر إلى الجدول 4)، لكن نصيبها تراجع من أكثر من 23 في المئة في عام 2000 إلى نحو 15 في المئة في عام 2014. كما تراجع مركز اليابان كأكبر شريك تجاري لدول مجلس التعاون الخليجي إلى المركز الثالث بعد الاتحاد الأوروبي والصين. ومن المتوقع أن تتجاوز اليابان أيضًا دولًا أخرى مثل الهند وربما كوريا الجنوبية قبل نهاية العقد الحالي. وتعكس هذه الأنماط التجارية المتغيرة حقيقة التحولات في القوة الاقتصادية العالمية نحو الأسواق الناشئة، ولاسيما الصين والهند اللتان من المتوقع أن تصبحا أهم شريكين تجاريين لدول مجلس التعاون الخليجي قبل نهاية العقد الحالي (6).

|

الأسواق الرئيسية للصادرات الخليجية |

|||||

|

|

2000 |

|

2014 |

||

|

مليار دولار |

% من الإجمالي |

مليار دولار |

% من الإجمالي |

||

|

اليابان |

38.3 |

23.3 |

اليابان |

139.7 |

15.7 |

|

كوريا الجنوبية |

19.2 |

11.7 |

كوريا الجنوبية |

100.7 |

11.3 |

|

الولايات المتحدة |

17.4 |

10.6 |

الصين |

98.3 |

11.1 |

|

سنغافورة |

7.9 |

4.8 |

الهند |

93.6 |

10.5 |

|

الصين |

5.9 |

3.6 |

الاتحاد الأوروبي |

64.4 |

7.2 |

|

هولندا |

4.3 |

2.6 |

الولايات المتحدة |

51.0 |

5.7 |

|

الأسواق الرئيسية للواردات الخليجية |

|||||

|

|

2000 |

|

2014 |

||

|

مليار دولار |

% من الإجمالي |

مليار دولار |

% من الإجمالي |

||

|

الولايات المتحدة |

9.8 |

13 |

الاتحاد الأوروبي |

113.8 |

22.7 |

|

اليابان |

7.6 |

10.1 |

الصين |

68.6 |

13.7 |

|

المملكة المتحدة |

5.3 |

7.1 |

الولايات المتحدة |

52.7 |

10.5 |

|

ألمانيا |

5.3 |

7.0 |

الهند |

51.3 |

10.2 |

|

فرنسا |

3.9 |

5.2 |

اليابان |

24.9 |

4.9 |

|

الصين |

3.8 |

5.1 |

كوريا الجنوبية |

19.8 |

3.9 |

مؤشرات قد تخفض من حجم التجارة بين اليابان ودول الخليج العربية

في ظل عدم وجود قاعدة حقيقية لتنويع البنية الإنتاجية لاقتصادات دول مجلس التعاون الخليجي، فمن المتوقع أن تبقى هيكلية الصادرات الخليجية دون تغيير على مدى العقد القادم على أقل تقدير. لكن التطورات الداخلية في اليابان قد تحمل معها أخبارًا غير سارة لصادرات الطاقة القادمة من دول الخليج العربية.

وفي إطار تلك الخطط، تسعى اليابان إلى تخفيض واردات الغاز الطبيعي المسال إلى نحو 62 مليون طن بحلول عام 2030 (13). وطبقًا لبيانات وزارة المالية اليابانية، تُعد اليابان أكبر مستهلك للطاقة في العالم، فقد استوردت نحو 89 مليون طن من الغاز الطبيعي المسال (121.04 مليار متر مكعب) في السنة المنتهية في 31 مارس/آذار 2015 (14). وفي أعقاب وقوع كارثة فوكوشيما، زادت اليابان واردتها من الغاز الطبيعي المسال 18 طنًّا سنويًّا؛ حيث ارتفعت الواردات من 70 مليون طن في عام 2010 إلى نحو 89 مليون طن في عام 2014، أي بزيادة قدرها 26 في المائة. وقد اشترت اليابان معظم الغاز الطبيعي المسال منذ عام 2011 من الأسواق الفورية، أو العقود قصيرة الأجل، وهذه الكميات قد تختفي مع مرور الوقت عبر تعويضها بالطاقة النووية أو المصادر البديلة الأخرى (15).

بكل تأكيد، فإنَّ هذه الأنباء تُعتبر أنباءً سيئة لصادرات الغاز الطبيعي المسال. صحيح أنَّ معظم صادرات الغاز الطبيعي المسال مبرمة في إطار صفقات طويلة الأجل، لكن لا تزال دولة قطر تصدِّر نحو ثلث إنتاجها في إطار عقود فورية وقصيرة الأجل. كما أن سياسة الطاقة اليابانية الجديدة تترافق أيضًا مع دخول كميات كبيرة من الغاز الطبيعي المسال من المشاريع الحالية في أستراليا وبابوا غينيا الجديدة، والمشاريع المرتقبة من الولايات المتحدة الأميركية وروسيا. كل هذه العوامل سوف تُلقي بظلالها على واردات اليابان من الشرق الأوسط، ومن المرجَّح أن تُقلِّل الطلب على الغاز القطري، كما أنها سوف تقوِّي المركز التفاوضي للشركات اليابانية في أي مفاوضات قادمة لإبرام عقود جديدة، أو تجديد العقود التي ينتهي عدد كبير منها في بداية العقد القادم (16).

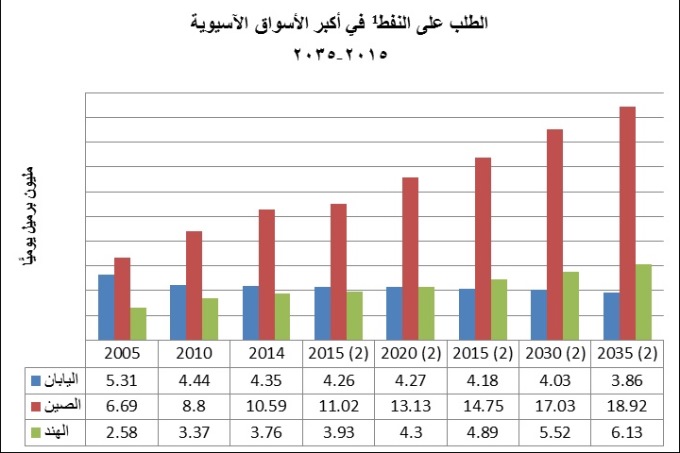

ولعل الصورة في إطار الواردات النفطية لا تختلف كثيرًا عن الغاز؛ فقد تراجع استهلاك النفط في اليابان بنحو 22 في المئة منذ عام 2000. ويرجع هذا الانخفاض إلى العديد من العوامل الهيكلية، مثل: استبدال الوقود، وانخفاض عدد السكان، وأهداف ترشيد الطاقة التي تفرضها الحكومة اليابانية (17). ومن المرجَّح جدًّا أن يتعزَّز هذا الانخفاض أكثر مستقبلًا، خصوصًا مع إعادة تشغيل الطاقة النووية في اليابان وارتفاع مساهمة مصادر الطاقة المتجددة وزيادة ترشيد الطاقة في قطاع السيارات والمركبات. هذا الوضع سوف يقلِّل -لا محالة- الطلب على النفط الخام. ووفقًا لبعض التقديرات، فمن المتوقع أن تتراجع واردات اليابان النفطية إلى نحو 3 ملايين برميل يوميًّا فقط بحلول العام 2024 (18). بالمحصلة، فإن الطلب على النفط الخليجي قد يتناقص أو ربما يدخل في منافسة قوية مع النفط القادم من إيران ودول أخرى كروسيا، وكازاخستان، والعراق، ودول إفريقيا، وحتى الولايات المتحدة الأميركية.

(شكل 2): استهلاك النفط يتراجع في اليابان مقابل صعوده في الصين والهند

|

|

(1) يشمل سوائل البترول والمكثفات (2)توقعات. المصدر: وكالة الطاقة الدولية، والتوقعات (2020-2035) إدارة معلومات الطاقة الأميركية. |

وعلى المدى الطويل، تنتظر الشركات اليابانية عودة إيران إلى أسواق الغاز العالمية ودخولها باب المنافسة مع المصدِّرين الآخرين. وبالتالي، فهي تطمع مستقبلًا بأن تحصل على عقود تستورد بموجبها النفط والغاز بسعر أقل من ذلك الذي تسدده لعدد من دول الخليج في الوقت الحالي. لكن صانع القرار الياباني، سيأخذ بعين الاعتبار علاقاته مع دول الخليج، وسياسات إيران الإقليمية وانعكاساتها على دول الجوار، وهي عوامل ستلعب دورًا حاسمًا في اتخاذ القرار بدخول سوق الطاقة الإيرانية، وتحديد حجم هذا الدخول.

وهنا ينبغي الإشارة إلى أنَّ اليابان تدعم توجهات السياسة الخارجية الأميركية في المنطقة، وهي حليف قوي لأميركا، وتستضيف عشرات الآلاف من الجنود الأميركيين على أراضيها. وترى اليابان أن توقيع الاتفاقية النووية بين إيران من جهة ومجموعة 5+1 من جهة أخرى أمر إيجابي، ويصب في صالح المجتمع الدولي. وتؤمن اليابان بأن الولايات المتحدة الأميركية ستعمل على طمأنة حلفائها في الخليج (دول منظومة مجلس التعاون الخليجي) بأن الاتفاق يصب في مصلحة جميع الأطراف، ولن تكون له انعكاسات سلبية على أمن المنطقة.

خاتمة

رغم أن اليابان قد رسمت سياسة طموحة لتنويع مصادر الطاقة ووارداتها، إلا أنها ستبقى تستورد كميات معتبرة من الغاز الطبيعي المسال والنفط على مدى العقدين القادمين. وحيث إن هذه السلع لا تزال تعتبر حيوية لنمو الاقتصادي العالمي، فإن اليابان لا يمكنها تجاهل تداعيات ما يحدث في منطقة الشرق الأوسط. كما أن تجربة كارثة فوكوشيما أظهرت أهمية منطقة الخليج على وجه الخصوص بالنسبة لصانع القرار في اليابان. ولعل كلمات مساعد وزير الخارجية الياباني السيد/kentaro SONOURA تعكس ذلك بشكل جلي: "اليابان حكومةً وشعبًا ممتنة لدول الخليج بشكلٍ عام ولدولة قطر بشكلٍ خاص، على وقوفها مع اليابان إثر تضررها البالغ جرَّاء الزلازل والكوارث الطبيعية التي حلَّت باليابان في عام 2011. إن دولة قطر قد صدَّرت عددًا من الشحنات من الغاز المسال إلى اليابان دون مقابل، وأسَّست صندوقًا للصداقة القطري-الياباني من أجل المساعدات الإنسانية للمتضررين من تلك الكوارث الطبيعية في اليابان" (21).

كما أن اليابان تملك تجربة رائدة في مجال ترشيد الطاقة يمكن لجميع دول المنطقة الاستفادة منها. وهنا يمكن القول بأن اتجاهات الطاقة الجديدة النامية في دول مجلس التعاون الخليجي تشمل المزيد من ترشيد الطاقة في المباني وتبريد المناطق والقياس والربط الكهربائي، وهذه الاتجاهات تؤثِّر بشكل متزايد في اتجاه سياسة الطاقة. ومن المرجَّح أن تخصص دول الخليج مليارات الدولارات لمشاريع الطاقة المتجددة خلال السنوات المقبلة، وهذا بدوره ربما يفتح المجال للشركات اليابانية للاستثمار وتنمية العلاقات في قطاعات جديدة. وفي هذا السياق، أضاف مساعد وزير الخارجية الياباني: "إن نجاح تجربة الترشيد في اليابان جاء قبل كل شيء نتيجة التعليم والتوعية والتثقفيف التي أولتها الحكومة اليابانية مكانة كبيرة لإيصالها إلى الجيل الجديد".

هذا، ويتطلع القطاع الخاص الياباني للاستثمار في قطاعات جديدة، مثل: النقل الحضري وترشيد الطاقة وتحلية مياه البحر والحفاظ على البيئة والرعاية الصحية، بالإضافة إلى قطاعات مثل الطاقة النووية، الطاقة الشمسية والبنية التحتية. إلى جانب كل ذلك، تملك اليابان المهارة والخبرة التقنية لاستكشاف واستخراج موارد النفط والغاز غير التقليدية أو الصخرية بطريقة فعَّالة وبتكلفة مناسبة. وتملك المملكة العربية السعودية احتياطيات معتبرة من الوقود الصخري، ويمكنها التعاون مع اليابان في هذا الجانب. كما أن اليابان دولة رائدة عالميًّا في مجال التنقيب عن هيدرات الميثان، ويمكن تسويق هذه التكنولوجيا على الصعيد العالمي وخصوصًا في دول الخليج -باستثناء دولة قطر- التي أصبحت بحاجة ماسَّة للغاز الطبيعي في توليد الطاقة وتغذية الصناعات وخصوصًا البتروكيماويات (22).

_________________________________________

الهوامش

Fix, 27 August 2015, (accessed 1 October 2015)

http://fuelfix.com/blog/2015/08/27/10-challenges-faced-by-the-global-lng-market/

10 المرجع السابق

11 EIU, “Reactor restart begins slow normalisation of energy policy,” 11 August 2015, (accessed 3 October 2015), http://country.eiu.com/Japan/ArticleList/Updates

12 BMI Research, “Japan Oil & Gas Report – Q3 2015,” London: Business Monitor International Ltd, 1 July 2015, p. 25.

13 Shimbun. Y, “Japan flexes muscle over LNG prices / Imports down due to nuclear restart, green energy use,” The Japan News, 24 September 2015, (accessed 28 September 2015), http://the-japan-news.com/news/article/0002446300

14 Stapczynski. S, “Japan's Nuclear Restarts Seen as Long-Term Drag on LNG Prices,” Bloomberg, 14 August 2015 (accessed 1 October 2015), http://www.bloomberg.com/news/articles/2015-08-14/japan-s-nuclear-restarts-seen-as-long-term-drag-on-lng-prices

15 MEES, “LNG Demand Outlook Looks Bearish As Japan Restarts Nuclear Plant,” 14 August 2015, vol. 58, no. 33.

16 المرجع السابق

17 EIA, “International energy data and analysis, Japan,” مرجع سابق

18 BMI Research, “Japan Oil & Gas Report – Q4 2015,” London: Business Monitor International Ltd, 1 October 2015, p. 7.

19 EIA, “International energy data and analysis, Japan,” 30 January 2015, (accessed 28 September 2015), http://www.eia.gov/beta/international/analysis.cfm?iso=JPN

20 في لقاءٍ أجراه الباحث جمال عبد الله مع عدد من الباحثين في معهد اقتصادات الطاقة أثناء زيارته إلى اليابان خلال الفترة 14-18 سبتمبر/أيلول 2015

21 في لقاء أجراه الباحث جمال عبد الله مع مساعد وزير الخارجية الياباني، وذلك خلال زيارته إلى طوكيو في الفترة 14-18 سبتمبر/أيلول 2015

22 “Japan Oil & Gas Report – Q4 2015,” مرجع سابق, p. 9.