صحيح أن الاقتصاد التونسي يتميز بالتنوع، كما تمتاز تونس بكونها مطلة على البحر الأبيض المتوسط وتتوسط بين القارتين الإفريقية والأوروبية، إلا أن هنالك تناقضات واختلالات يعاني منها هذا الاقتصاد: منها متوسط النمو العالي الذي يرافقه تفاوت اجتماعي، ومنها عدم التقيد بقواعد الحوكمة الرشيدة، وقد عرف الاقتصاد التونسي تراجعا خلال السنوات الست التي تلت الثورة فتعطلت آلية الإنتاج الوطني، كما لم تكن السياسات الاقتصادية الكلية واضحة المعالم خلال تلك السنوات، واتسمت السياسات النقدية بالتوسعية بحيث تم التخفيض في سعر الفائدة إلى أدنى مستوياتها، كما لم يكن الخطاب الرسمي في جوانبه الاقتصادية واضح المعالم.

ومن الملاحظ أن الاختلالات التي عرفها الاقتصاد التونسي تتجلى في التوزيع المتفاوت لقوة العمل عبر الجهات بالبلاد، وفي عدم المواءمة بين نوعية الكفاءات المتوفرة وحاجة المؤسسات لخدماتها. كما تظهر في عدم وجود تطور صناعي كافٍ لدى الشركات الخاصة بالقدر الذي يرتقي بقدراتها في استيعاب هذه الكفاءات. ويبدو أيضا في عدم المواءمة بين مخرجات نظام توفير الكفاءات من خريجي الجامعات والمعاهد التدريبية من جهة وحاجة النظام الإنتاجية من جهة أخرى؛ فنسب البطالة ترتفع كلما ازداد المستوى التعليمي وانتقلنا إلى منطقة أقل قدرة على توليد الثروة، إلى غير ذلك مظاهر الاختلال التي حللها المقال وتطرق إلى سبل التصدي لها.

مقدمة

للاقتصاد التونسي مقومات مهمة، أبرزها: الموقع الجغرافي الاستراتيجي الذي يربط بين إفريقيا وأوروبا، والمناخ المعتدل والثروات الزراعية المهمة؛ حيث تنافس تونس كبرى الدول في تصدير زيت الزيتون والحمضيات والبرتقال، وأن نصف مساحتها قابل للاستغلال الزراعي والصناعي والعمراني، والسواحل التي تمتد حوالي 1148 كيلومترًا ومنها 575 كيلومترًا من الشواطئ الرملية، بالإضافة إلى تنوع الاقتصاد حيث لا تتجاوز حصة كل قطاع الـ10% من الناتج المحلي الإجمالي علاوة على نسبة تمدرس عالية تفوق الـ98%، ومتوسط أعمار ثلث السكان أقل من 18 سنة... فكانت هذه العوامل مواتية لتتموقع تونس ضمن الدول الصاعدة ذات النمو المستدام الذي يقارب متوسط 4.8% سنويًّا طيلة الفترة ما بين 1986 و2010؛ وهو متوسط أرفع من متوسطات النمو في بعض دول المنطقة مثل المغرب ومصر.

ولئن ارتقت المؤشرات الاقتصادية الكلية إلى مستويات لافتة، إلا أنها كانت تتضمَّن تناقضات بين أربعة عوامل موضوعية أفضت إلى أزمة اجتماعية واقتصادية ومُؤَسَّسِية تعاني تونس من تبعاتها إلى يومنا هذا، وهي:

- متوسط النمو عالٍ نسبيًّا لكن التفاوت الاجتماعي باق في حدود 35.81%، عام 2010، وفقًا لمؤشر جيني(1). أي أن ثمار النمو ليست موزعة بقدر عال من العدالة علاوة على التفاوت المناطقي الهيكلي في البلاد من حيث التنمية كما سنبينه.

- مجتمع منفتح على الثقافات الأخرى وشباب متعلم ومتجانس لكن يخضع إلى آليات مُؤَسَّسِية زائغة عن قواعد الحوكمة الرشيدة(2).

- مجتمع مدني ذو حدٍّ أدنى من الحركية والمبادرة في ظل تواتر انتهاكات حقوق الإنسان المدنية والسياسية.

- تعزيز الدولة لأجهزتها خارج منطق تشاركي بمفهوم كوفمان(3) وجيمس روبنسون(4).

وفي ظل هذه التناقضات البارزة، وهي في نفس الوقت العوامل الدنيا التي يمكن أن تُحدِث تغييرًا مستدامًا في الواقع الاجتماعي والاقتصادي بشرط اختيارات صائبة ومُؤَطَّرة، سقط النظام السياسي ودخلت تونس في مرحلة انتقالية نعتقد -بالرجوع إلى التجارب المماثلة وأدبيات الاقتصاد المؤسسي في المراحل الانتقالية التي لا يمكن أن تُقاس بعدد ثابت من السنين، فهي تقاس بعدد المؤسسات اللازمة التي تنشئها الدولة والفاعلون الاجتماعيون نحو ترسيخ نظام اجتماعي وسياسي مستقر يضمن مسار تحقيق أهداف المجتمع- أنها تتصف بإطار ذي الخصوصيات التالية(5):

- ضعف الدولة بمعنى عدم انفرادها بالعنف (ماكس فيبر)، وعدم فرضها لإرادتها المستمدة من المجتمع (ابن خلدون وكارل ماركس)، وعدم قدرتها على تمثيل العقد الاجتماعي (مكيافيلي)، وعدم قدرتها على إرساء مؤسسات مستقلة بذاتها وناجعة (دانيال كوفمان) في الأجل القصير.

- التشتت المؤسسي بمعنى عدم الخضوع إلى القواعد الرسمية وغير الرسمية في المجتمع (باعتبار أن المؤسسة هي جملة القواعد والأحكام الرسمية وغير الرسمية).

- صعوبة الظروف المنشئية في المجال المالي والاقتصادي في ظل تصاعد المطالب الاجتماعية.

- الرغبة في هدم وإعادة بناء النظام السياسي والاقتصادي والقطع مع الماضي ببناء جمهورية ثانية تحقق الآمال.

ونرى أن من الأسباب التي حدَّت من الأداء الاقتصادي في البلاد بعد ست سنوات من المرحلة الانتقالية أن إدارة الشأن العام في بُعده الاقتصادي لم تكن مُعتبرة في هذا الإطار علاوة على شُحِّ القراءات الاجتماعية-السياسية ذات الطابع العلمي العميق لِمَا وقع في تونس والتي كان للحكومات المتعاقبة أن تستفيد منها في إدارة الشأن العام.

ونشهد اليوم إخلالات في الاقتصاد التونسي ذات المنحى التصاعدي؛ حيث تتقلص الحلول يومًا بعد يوم كلما تباطأ تنفيذ الإصلاحات أمام تحديات جديدة، وهي باختزال شديد(6):

- قضية التوفيق بين الأداء الاقتصادي البحت والبُعد الاجتماعي.

- قضية العمل، وهي في قلب اهتمامات كل النظريات الاقتصادية الحديثة والشغل الشاغل لكل نظام اقتصادي.

- إشكالية التوفيق بين اعتبارات استراتيجية التنمية الاقتصادية والاجتماعية والاهتمام بالدورات الاقتصادية الظرفية.

- بناء القدرات المؤسسية والكفاءة الإدارية بمنطق الجمهورية الثانية.

- استحداث التموقع الاستراتيجي الجديد في خارطة الاقتصاد العالمي.

ويبدو أن هذه التحديات لم تكن بأكملها ضمن الأولويات؛ إذ الجميع يتحدث عن ضعف أداء الاقتصاد الوطني ونكاد لا نرى رضى إلا مقارنةً بالدول التي طالتها كوارث الحروب. لكن نرى أن الوقت قد حان لقراءة تفضي إلى مقترحات يمكن اعتمادها انطلاقًا من الإخلالات التي نشخِّصها؛ فما هي هذه الإخلالات؟ وما مردها؟ وما تبعاتها ومخاطرها؟ وكيف نتصور تخطيها؟

أولًا: طبيعة الإخلالات الاقتصادية في تونس: 2011-2017

1. المناخ العام للسنة الأولى: 2011

نخصص جزءًا من الطرح للسنة الأولى من المرحلة الانتقالية (2011)؛ لأننا، على ضوء الأدبيات التطبيقية(7)، نعتبرها "الظروف المنشئية" (Initial Conditions) التي توضع فيها الإصلاحات والسياسات الاقتصادية والتي تحدد مدى كفاءة هذه الأخيرة (أي الإصلاحات والسياسات). فبقدر ما كانت الظروف المنشئية صعبة والاختيارات تنقصها المواءمة والشمولية والعمق والتشاركية، بقدر ما أُخطئت أهدافها وطالت المرحلة الانتقالية وارتفعت تكلفة التكيف (Adjustment Costs). وبقدر ما كانت مواتية (أي الظروف المنشئية)، بقدر ما سهل الأمر وتحققت أهداف الإصلاحات المنشودة وكان الانتقال سلسًا وسريعًا وأقل تكلفة.

كانت سنة 2011، المتضمنة للظروف المنشئية، من أكثر السنوات تراجعًا في النمو (-1.9%)، وهي سنة لم يسبق لها مثيل في البطالة (19.8%) مع ضغوط تضخمية بلغت 5.8% أوائل عام 2012، وعجز في الموازنات الاقتصادية العامة في نطاق واسع بمعدل تغطية الاستيراد بالتصدير (76%)، وعجز في المالية العمومية بلغ3.8 % بعد أن كان في حدود 1% عام 2010 ونسبة دَيْن ارتفعت بما يزيد عن 4 نقاط مئوية، أي من 40.4% من الناتج المحلي الإجمالي عام 2010 إلى 44.6% عام 2011 حيث الدَّين العمومي بلغ 58% آنذاك، علاوة على انخفاض الدينار بدون تأثير يُذكر على الصادرات. كما تزامن ذلك مع تقلص التحويلات الصافية من الخارج بنسبة 12%، أي من 633 مليون دينار عام 2010 إلى 530 مليون دينار في عام 2011.

أمَّا عن أسباب تراجع الأداء الاقتصادي، علاوة على بديهية طبيعة المرحلة، فإنها متعلقة بالأنشطة الإنتاجية والسياسات الاقتصادية المعتمدة عام 2011، وكذلك تلك المتعلقة بإدارة الخطاب الرسمي الذي لم يكن بدون تأثير على زيادة تدهور مناخ الأعمال.

- تعطل جهاز الإنتاج

أصاب الأنشطة الإنتاجية الرئيسية، أي الطاقة والتعدين والسياحة والصناعات الميكانيكية والكهربائية، شلل دام طويلًا تزامنًا مع الحركات الاحتجاجية الاجتماعية التي لم يكن جُلُّها مبررًا؛ فتكلفة اليوم الواحد على مؤسسة فوسفات قفصة (CPG) تبلغ 2.9 مليون دينار وعلى المجمع الكيماوي في قابس (GCG) تبلغ 7.4 ملايين دينار. ولقد توسعت دائرة الاحتجاجات تقريبًا في كل القطاعات وقد طالت الإدارة والمؤسسة الرسمية بما أدى إلى تعطل سيرها في القيام بدورها في المشاركة في إدارة الأزمة. وقد كان أثر تعطل القطاعات الإنتاجية سلبيًّا على ميزان المدفوعات؛ حيث انخفض تصدير النفط والمواد المعدنية بنسبة 83% بين عامي 2010 و2011، وانخفض كذلك تصدير المواد الوسيطة الأخرى بنسبة 78% حسب المعهد الوطني للإحصاء.

كما زاد تدفق العمالة التونسية الوافدة من ليبيا والمهجَّرين الليبيين الواقع تأزمًا ومعوقات إضافية تزامنت مع توسع حجم التجارة الموازية والاحتكار والتهريب حتى للمواد الفلاحية والغذائية؛ الأمر الذي أسهم في ارتفاع نسبة التضخم إلى حدود 5.5% في عام 2012 بالرغم من أنها أقل من بعض البلدان الأخرى مثل الجزائر (8%)، ومصر (9.4%)، وتركيا (6.3%) في نفس الفترة(8).

- السياسات الاقتصادية

تجدر الإشارة إلى أن السياسة الاقتصادية الكلية، المعتمدة عام 2011، لم تكن لها معالم واضحة؛ إذ كانت قائمة على سياسات وبرامج اجتماعية لم يكن لها تأثيرات إيجابية على النمو الاقتصادي بقدر ما مثَّلت عبئًا إضافيًّا على ميزانية الدولة كانت انعكاساته على المالية العمومية متواصلة إلى حدِّ الآن مثل برنامج "أمل" الذي يمنح راتبًا شهريًّا للعاطلين عن العمل أصحاب الشهادات العليا، أو الحفاظ على نظام دعم المحروقات والنقل العمومي والمواد الأساسية بدون إرساء نظام استهداف مستحقيه إلى أن ارتفعت نسبة الدعم من 2.4% من الناتج المحلي الإجمالي عام 2010 إلى 4.5% عام 2011 مع الإشارة إلى أن 70% من الدعم على المحروقات يستفيد منه 20% من أصحاب الدخل الأكثر ارتفاعًا وأن هذا الدعم غير موجه كليًّا للمستهلكين النهائيين للمحروقات بل كذلك للعجز الناجم عن إدارة الشركات العمومية النفطية والمنتِجة للمحروقات.

أما في ما يخص السياسة النقدية فإنها كانت توسعية بحيث تم التخفيض في سعر الفائدة إلى أدنى مستوياتها (3.5%) مع خفض نسبة الاحتياطي الإجباري إلى 2% بعد أن كان أكثر من 12%(9). وقد جذبت هذه السياسة العديد من انتقادات المختصين؛ حيث إنها لم تسهم لا في دفع الاقتصاد؛ إذ إن نسبة النمو أصبحت سلبية (-1.9 %) عام 2011، ولا في تقوية هيكلة البنوك التجارية بل إن نسبة سندات الديون المتعثرة قد ارتفعت من 13% إلى أكثر من 16%؛ ذلك أن الكتلة النقدية الموجهة إلى السوق النقدية من البنك المركزي كانت غير مستعملة عام 2011 للزيادة في القروض الإنتاجية التي انخفضت في فترة أخَذَ الناس يسحبون فيها أموالهم من البنوك الأمر الذي دفع البنك المركزي إلى هذه السياسة التوسعية اجتنابًا لانهيار النظام المصرفي حسب رأي المحافظ.

- دور الخطاب الرسمي في مناخ البيئة الاستثمارية

من المهم الإشارة إلى أن المرحلة الانتقالية التي وُجدت فيها تونس، ابتداءً من عام 2011، كانت تحتاج إلى رؤية واضحة: إلى سياسات اقتصادية سريعة التنفيذ وإلى خطاب رسمي مطمئن يتجانس مع انتظارات المهمَّشين، وحماس الشباب وحكمة العقلاء(19). لكن هذا لم يحدث؛ إذ لم يعلن الفريق الحاكم آنذاك عن أهداف سياساته الاقتصادية خصوصًا قصيرة الأجل بكل دقة ولم يُسرع في الاستجابة إلى مطالب الناس التي كانت مُؤَسَّساتية بالأساس (قبل أن تصبح اجتماعية ومادية عام 2012) فكثرت الاعتصامات وأهمها "اعتصاما القصبة1 و2" المطالبان بـ"مجلس وطني تأسيسي"، وترحيل الحكومة المنتمية للنظام السابق في ظل خطاب رسمي لم يرتقِ إلى انتظارات الناس حتى من حيث المصطلحات المستعملة التي يتذكرها التونسيون، مثل: "ضحايا" بدلًا من "شهداء"، و"الظرف الدقيق" دون بدائل معلنة فضلًا عن التباطؤ في إقرار المجلس الوطني التأسيسي، أسفر عن تغيير الحكومة. ثم جاءت اعتصامات "القصبة 3" المطالبة بمحاكمة القتلة والمسؤولين عن الفساد لكنها وُوجِهت بحُجة القوة بما تضمَّن ذلك من تدهور في بيئة الاستثمار وما أفضت إليه من هبوط في التصنيف الائتماني السيادي من BBB+ إلى BB-، حسب "فينش" و"موديز" و"ستاندرد آند بورز"، وغيرها من مكاتب التصنيف السيادية.

2. الأداء الاقتصادي في المرحلة الانتقالية

مرَّ الاقتصاد التونسي بمصاعب خلال السنوات الستة الماضية، ولا يزال، ذلك أن متوسط نسبة النمو السنوية لم يتجاوز 1.5%، وأن نسبة البطالة لم تنخفض أقل من 15.5% في الثلاثي الأول من عام 2017؛ حيث ثلث المعطلين عن العمل هم من أصحاب الشهادات العليا وأكثر من نصفهم فتيات. أما عن الموازنات الاقتصادية العامة فإن العجز العمومي قد انزلق من 3.2% سنة 2011 إلى 6% من الناتج المحلي الإجمالي بنهاية سنة 2016. كما أن العجز الجاري وصل إلى نسبة 9% من الناتج المحلي الإجمالي؛ حيث ارتفعت نسبة الدَّيْن العمومي من 44.6% سنة 2011 إلى 63% سنة 2016، وأن النصيب الأوفر منه الذي يمثِّل الثلثين إنما هو خارجي ومنه الدَّين من الأسواق المالية العالمية ومن المنظمات المالية العالمية مثل صندوق النقد الدولي والبنك العالمي والبنك الإفريقي للتنمية والاتحاد الأوروبي، علاوة على بعض الديون الثنائية الأخرى تجاه بعض الدول، مثل: فرنسا وألمانيا والجزائر.

وأما عن التضخم المالي، فإن نسبته تتذبذب ما بين 4.5% و5% حيث كانت في حدود 3.2% عام 2010 كما أن نسبة الفقر النسبي(11)، وفق المعهد الوطني للإحصاء، قد انخفضت من 20.5% سنة 2010 إلى 15.2% سنة 2015 بتفاوت جهوي ملحوظ؛ حيث إن الفقر في الشمال الغربي (الكاف، وجندوبة، وسليانة، وباجة) هو الأعلى (30.8%). وقد سجَّل الفقر نسبة 1.2% في المدن و6.6% في الأرياف. وبقطع النظر عن الاختيارات الاقتصادية والسياسات المختلفة التي تم اعتمادها طيلة عقود قبل 2011؛ فإن بعض الخصائص الهيكلية بقيت موجودة وفي ظاهرها أداء اقتصادي جيد وفي باطنها إخلالات نقسمها إلى نوعين، هما: الهيكلي والظرفي:

1- المواصفات الهيكلية الثابتة للاقتصاد التونسي وإخلالاته

يمكن أن نستشفَّ المواصفات الهيكلية الثابتة للاقتصاد التونسي انطلاقًا من ملاحظة وتحليل سلاسل طويلة في الزمن (1986-2010) للمتغيرات الاقتصادية، وهي حسب رأينا كالتالي:

1-1 الهيكلة الثنائية للاقتصاد

تُعرف الهيكلة الثنائية (Dualistic Structure) للاقتصاد التونسي بتواجد نمطين للإنتاج في النظام الاقتصادي والاجتماعي الواحد، أحدهما يتطور على حساب الآخر، مُنفتح أكثر على العالم الخارجي ويستفيد من البرامج التنموية ويجلب إليه القوى العاملة ذات الأجر غير المرتفع من داخل البلاد. ورغم أن هذه الهيكلة الثنائية ليست خاصة بالاقتصاد التونسي، وإنما يُعرِّف بعض العلماء من خلالها الدول النامية (مثل آذر لويس(12)، الحائز على جائزة نوبل في الاقتصاد)؛ فقد بدأت معالمها تترسخ في تونس منذ ما يقارب قرنًا من الزمن؛ إذ إن تدفق الهجرة الداخلية إلى تونس العاصمة وإلى المدن الساحلية قد أفقرت الولايات الداخلية من ثرواتها البشرية ومنعتها من إعادة استثمار الناتج الفلاحي فيها بل واكب التدفقَ البشريَ تدفقٌ ماليٌ موازٍ بما أن المحصول الزراعي يُصرَف أغلبه في مدن الشريط الساحلي، وأن ربع ساكني تونس الكبرى في ثمانينات القرن الماضي كانوا مولودين في الشمال الغربي(13). وفي غياب سياسة عمرانية واضحة خلال ستينات وسبعينات القرن الماضي تزايدت نسب التركيز السكاني في المدن الكبرى الساحلية التي لم تعد تقدر على استيعاب القوى العاملة الوافدة. ومن ذلك، نشأت الأحزمة العمرانية حول هذه المدن ومنه انتعش القطاع غير المهيكَل.

ولئن كان القطاع غير المهيكَل أو الموازي، حسب بعض التقديرات، يوظِّف نصف ما يوظفه القطاع العام وتبلغ قيمة إنتاجه ما يقارب نصف الناتج المحلي الإجمالي(14)، فإنه يظل بعيدًا عن المراقبة، يستفيد من المرافق العمومية بدون أن يسهم في تمويلها، يزاحم القطاع الخاص المهيكل ويؤثِّر سلْبًا على تنافسيته، وله هامش المناورة في استعمال ثرواته في مسالك غير شرعية من أجل البقاء مثل التهريب وتبييض الأموال وتمويل المبادلات التجارية غير القانونية وغير المراقبة صحيًّا.

ويُعتبر القطاع غير المهيكَل عبئًا اقتصاديًّا، وفي بعض الأحيان اجتماعيًّا؛ لأنه يخرج عن دائرة الدولة وسياساتها الاجتماعية. ويبيِّن الجدول التالي قراءة رقمية في الهيكلة الثنائية للاقتصاد التونسي، وقد ظلت كما هي تقريبًا خلال السنوات الست الأخيرة.

الجدول رقم (1) يوضح الهيكلة الثنائية الثابتة للاقتصاد التونسي (1986-2010)

|

|

الشمال الغربي- الوسط الغربي-الجنوب الغربي |

الشمال الشرقى - الوسط الشرقى |

|

نسبة السكان% |

40 |

60 |

|

معدل الالتحاق % |

40 |

60 |

|

حصة الشركات التي تمنح فرص عمل% |

14.7 |

85.3 |

|

حصة الاستثمارات خطة11 للتنمية % |

30 |

70 |

|

الاستثمار/القوى العاملة |

4.3 |

9.1 |

|

حصة مراكز التدريب % |

36 |

64 |

|

حصة القوى العاملة % |

36.31 |

63.7 |

|

متوسط معدل البطالة % |

18 |

12.2 |

|

المصدر: الجدول أعده الباحث بالرجوع إلى إحصائيات المعهد الوطني للإحصاء ووزارة الاستثمار والتعاون الدولي ووزارة التشغيل |

||

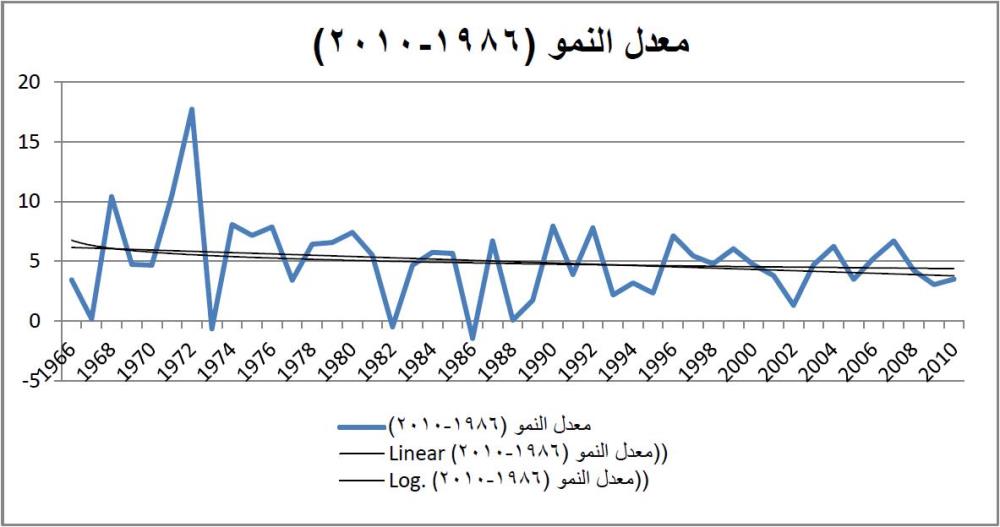

2-1 بلوغ النمو أقصاه الكامل

خلال الفترة ما قبل 2011، كانت أهمَّ المنظمات العالمية، مثل صندوق النقد الدولي والبنك الدولي، تعتبران الاقتصاد التونسي قد بلغ من الأداء مستوى مرموقًا سواءً من حيث نسبة النمو أو من حيث متوسط الدخل للفرد الواحد مثلما يظهر

الرسم البياني رقم (1)

|

| المصدر: مؤشرات البنك الدولي للتنمية |

والرسم البياني رقم (2) يظهر أن متوسط النمو السنوي للاقتصاد التونسي تراوَحَ بين 4.7 و5.1% خلال فترة طويلة.

|

| المصدر: مؤشرات البنك الدولي للتنمية |

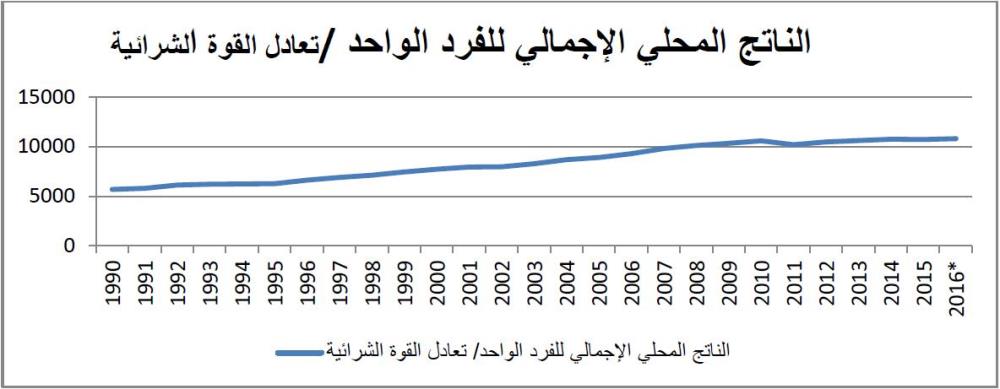

كما أن متوسط دخل الفرد بالدولار (بتعادل القوة الشرائية )قد أخذ منحى تصاعديًّا وصل عام 2010 إلى 10579 دولارًا؛ الأمر الذي لم يكن بدون توظيف من قِبل السلطة آنذاك بالرغم من الإخلالات التالية:

الجدول رقم (2) يبين تفصيل النمو على أجزائه من جهة الطلب (1986-2010)

|

|

C Pv |

C Pb |

FBCF |

X B&S |

M B&S |

Current GDP |

|

متوسط نسبة النمو السنوي |

9,33 |

9,54 |

8,50 |

9,68 |

9,81 |

9,06 |

|

المصدر: إحصائيات من المعهد الوطني |

||||||

الاستهلاك الخاص: C Pvc

الاستهلاك العام: CPb

التكوين الرأسمالي الثابت: FBCF

تصدير السلع والخدمات: X B&S

توريد السلع والخدمات: M B&S

الناتج المحلي الإجمالي الجاري: GDP

علاوة على النمو غير المتوازن، حسب القطاعات والجهات الجغرافية، وهذا يحتاج إلى تفصيل لا يتسع المجال له، تشير الحسابات في الجدول أعلاه (رقم 2) إلى:

1. أن الاستهلاك الخاص والعام يتغيران بمعدلات أعلى من الناتج المحلي الإجمالي على مدى العقدين الماضين قبل 2011. كما يفقد النمو الاقتصادي نحو نصف نقطة مئوية (في المتوسط) كل عام بسبب العجز الدائم في الميزان التجاري. هذا يعني أن نظام الإنتاج متجه نحو حدوده وعدم القدرة على توالده من دون الاستدانة غير المستدامة.

2. أنه لم يكن تطور الناتج المحلي الإجمالي لصالح الاستثمار حيث إن نسبة نمو تراكم رأس المال ليست الأعلى خلال الفترة 1986-2010.

النمو من حيث العرض:

الجدول رقم (3 ) يظهر هيكل الناتج المحلي الإجمالي بتكلفة عوامل الإنتاج (2000-2010)

|

|

2000 |

2010 |

|

أنشطة الخدمات التجارية |

43,1 |

44,6 |

|

تصنيع |

18,5 |

18,0 |

|

الأنشطة غير المسوقة |

17,1 |

16,7 |

|

غير التصنيع |

11,9 |

14,3 |

|

الزراعة والثروة السمكية |

11,3 |

8,0 |

|

الاستهلاك الوسيط: الخدمات المالية موزعة إلى |

(-) 2,0 |

(-) 1,6 |

|

المصدر: إحصائيات من المعهد الوطني |

||

يوفر هذا الجدول قراءة مقارنة لتطور هيكل الناتج المحلي الإجمالي بين عامي 2000 و2010. أولًا: نلاحظ تحسنًا طفيفًا في أداء نظام الإنتاج بأكمله إن لم يكن ثابتًا؛ حيث ارتفعت إنتاجيته من 0.5 إلى 0.625 خلال عقد كامل وهو تطور بطيء جدًّا.

وعلاوة على ذلك، يتبين أن هناك انخفاضًا طفيفًا في القيمة المضافة الزراعية (من 11.3٪ في عام 2000 إلى 8٪ في عام 2010)، وفي الأنشطة المسوقة (من 17 إلى 16.7٪). وفي المقابل، ارتفعت حصتا القطاع غير الصناعي والخدمات المسوقة من 11.9 إلى 14.3٪، ومن 43.1 إلى 44.6٪ على التوالي. ولا تزال أنشطة الخدمات المسوقة ذات القيمة المضافة الأكثر، في حين شهدت الزراعة انخفاضًا في حصتها خلال الفترة المعتبرة.

وقد كان معدل النمو السنوي طيلة هذه الفترة قريبًا من 4.8% وهو يُعتبر مؤشرًا على "استدامة النمو" الذي كان يمكِّن من توظيف إضافي لحوالي 80 ألف عامل سنويًّا ويضمن عمومًا استدامة الدَّيْن لكنه يمثِّل من ناحية أخرى أكثر من 97% من النمو الكامن (أي أقصى ما يمكن تحقيقه)، وهذا يعني أن منوال النمو لم يَعُدْ له هامش للزيادة في نسبة النمو بنهاية عام 2010. أي إن منوال التنمية لم يعد قادرًا على استيعاب الوافدين الجدد على سوق العمل. ذلك أن نظام الإنتاج وصل إلى حدِّه مما يفسِّر ارتفاع نسب البطالة الهيكلية منذ عام 2010 خصوصًا في الجهات ذات التركيز الديمغرافي المنخفض (بسبب هجرة قوة عملها منها)، وذات نسبة الاستثمارات العمومية المنخفضة (بسبب انخفاض الاستثمارات العمومية من بنى تحتية ومدن صناعية تجلب الاستثمار الخاص).

ومما يزيد المسألة صعوبة هو أن خلال الفترة ما بين 1986-2015، انخفض النمو الكامن (أي أقصى ما يمكن تحقيقه) إلى 3.2% بعد ما كان 5% خلال الفترة 1986-2010.

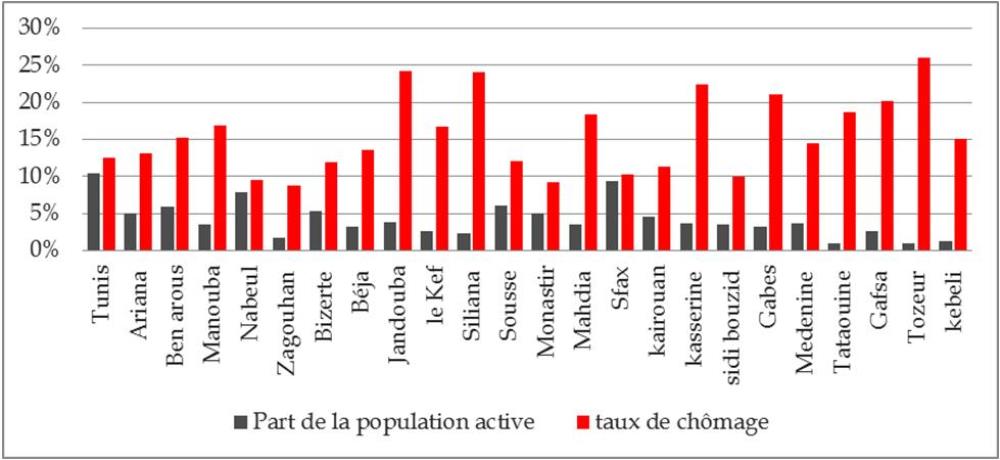

3-1 التصلب الهيكلي في سوق العمل

بلغت نسب البطالة مستويات مرتفعة عام 2010، وازدادت خلال السنوات الست الماضية، ويوضح الرسم البياني رقم (3) التوزيع المتفاوت بين الجهات في البلاد؛ ذلك أن المناطق التي تحظى بنسب عالية من الاستثمارات العمومية والخاصة هي التي فيها نسب البطالة الأقل.

ارتفاع معدل البطالة في الجهات ذات حصة القوى العاملة المنخفضة: تناقض "توديرو"(15)

|

| المصدر: إحصائيات من المعهد الوطني |

من المهم الإشارة إلى أن نسبة البطالة ترتفع كلما ابتعدنا عن المناطق الساحلية وكلما انخفضت نسبة قوة العمل. وهذا ما يطلق عليه في النظريات الاقتصادية "تناقض توديرو"، ولكنه يعني أن المناطق المتقدمة نسبيًّا التي توفر أكثر فرص العمل هي التي تستجلب العمالة. وتزداد هذه الظاهرة تأكيدًا عندما تصبح المناطقُ الساحليةُ قِبْلةَ الهجرة الداخلية التي ارتفع نسقها بعد عام 2011. ويمكن الاقتصار في ما يلي على ملامح التصلب في سوق العمل التي تتمثل كعائق حيال إيجاد حلول هيكلية للبطالة:

- التوزيع المتفاوت لقوة العمل عبر الجهات بالبلاد.

- عدم المواءمة بين نوعية الكفاءات المتوفرة وحاجة المؤسسات لخدماتها.

- عدم وجود تطور صناعي كافٍ لدى الشركات الخاصة بالقدر الذي يرتقي بقدراتها في استيعاب هذه الكفاءات.

- عدم المواءمة بين مخرجات نظام توفير الكفاءات من خريجي الجامعات والمعاهد التدريبية من جهة وحاجة النظام الإنتاجية من جهة أخرى؛ فنسب البطالة ترتفع كلما ازداد المستوى التعليمي وانتقلنا إلى منطقة أقل قدرة على توليد الثروة.

- عدم اعتماد سياسة تأجيرية متعددة الأبعاد بحيث ترتبط الإنتاجية بالأجر الحقيقي والمسار المهني وتسمح بمرونة التنقل من قطاع إلى قطاع وتحتوي على سياسة ماكرواقتصادية تهدف لاستقرار الأسعار وربطها بالتأجير للحفاظ على القدرة الشرائية.

- عدم اعتماد استراتيجية تنموية داخلية طيلة عقدين من الزمان تحارب التفاوت الجهودي بل اقتصرت السياسات على تدخلات ضيقة المدى يتم من خلالها إنشاء بعض البرامج الاقتصادية بعنوان "برنامج التنمية الريفية" أو "إزالة المنازل القصديرية"؛ مما خفض من إمكانية هذه المناطق في قدرتها على توليد التوظيف.

- قِدمُ النصوص القانونية المنظمة للعمل التي ترجع إلى عام 1966 من القرن الماضي والتي لم يطرأ عليها أي تحويل جوهري والتي مفادها صعوبة التوظيف، وصعوبة التسريح وغموض مقاييس الارتقاء في السلم المهني خصوصًا في القطاع الخاص.

- التركيز منذ بداية السبعينات على الصناعات الخفيفة ذات المحتوى التكنولوجي الوطني المنخفض (قانون 1972)، أو على الخدمات السياحية (التي لم ترتقِ إلى تنافسية المغرب مثلًا)، والبنكية (التي احتواها الفساد المالي في جزئها العمومي)، والتي لا يمكن أن ترتقي بمسار النمو إلى مستويات قادرة على مواكبة نسق الوافدين على سوق العمل. هذا، ولا نذكر أن سياسات صناعية (Industrial Policies) موجهة نحو الارتقاء بتنافسية الاقتصاد "خارج الأسعار" (Outside Prices Competitiveness) قد تمَّ اعتمادها لكي يتمكن الاقتصاد من الارتقاء بمستوى نموه الكامن الذي يحتاج إلى استراتيجيات هيكلية متوسطة وبعيدة الأجل.

4-1 الاستدامة الهشة للموازنات الاقتصادية العامة

يُعتبر معيار استدامة الدَّيْن أمرًا مهمًّا يدل على استدامة الموازنات الاقتصادية الكلية حتى ولو ارتفعت نسبة الدَّيْن؛ فليس هناك سقف واحد للتداين لكل البلدان؛ إذ يخضع شرط استدامة الدَّين إلى خصوصيات كل اقتصاد؛ فهذا قادر على أن يسدِّد نسبة دَيْن تفوق 100% من الناتج المحلي الإجمالي بالزيادة في التداين مثل اليابان أو أميركا وذاك لا يستطيع أن يسدِّد دَيْنه البالغ 60% من الناتج المحلي الإجمالي مثل بعض الدول التي لا تسمح لنفسها بالزيادة في التداين، بل لا تجد من يعيرها بدون شروط مجحفة. والخصوصيات المتعلقة بكل دولة في مسألة استدامة الدَّيْن -التي تعني قدرة البلد على سداد ديونه سواء أكانت داخلية أو خارجية- هي نسبة نمو الناتج المحلي الإجمالي وسعر الفائدة وتقلب سعر الصرف وكذلك تطور العجز الداخلي والعجز الخارجي وكذلك مستوى المخزون من العملة الصعبة وما يمتلكه البلد من سندات رفيعة الترقيم من صنف AAA أو AA.

إحصائيًّا، قبل عام 2011، أي في الفترة ما بين 1986 و2010، كان الدَّيْن العمومي مستديمًا بمعنى أن نمو الناتج المحلي الإجمالي على المدى البعيد كان كافيًا لتسديد الديون العمومية داخلية كانت أو خارجية؛ إذ لم يتعد الدَّين نسبة 43% ولكن هذه الاستدامة كانت "هشة" باعتبار أنها كانت مرتبطة بنسبة النمو الذي هو يتأثر:

أولًا: بعامل الطلب الداخلي الذي يخضع إلى القدرة الشرائية.

وثانيًا: بالطلب الخارجي الذي يخضع إلى انتعاشه أو ركود النمو في البلدان الأوربية؛ ذلك أن في أعوام الأزمات الاقتصادية أو الركود لم يكن الدَّيْن مستدامًا أي 1986، 1991، 1995, 2002، 2009؛ فكل هذه المحطات إنما هي سنوات أزمات اقتصادية محلية أو عالمية ألقت بظلالها على الاقتصادي التونسي (1998، 1995، 2002، وكذلك 2009 ). ونقتصر في الجدول التالي على الأعوام التي لم يكن الدَّيْن العمومي مستديمًا وهي في الواقع متواترة:

الجدول رقم (4 ) يظهر هشاشة استدامة الدَّيْن العمومي التونسي في فترة 2010-1986

|

|

معدل نمو الناتج المحلي الإجمالي (بالأسعار الجارية) |

حجم الدَّيْن العام (مليون دينار) |

الفوائد الظاهرة للديون% |

نسبة الدَّيْن العام٪ |

التعديل اللازم في الموارد |

|

1986 |

2 |

4109.3 |

6% |

52% |

-3.82% |

|

1991 |

11 |

7323.2 |

7% |

56% |

-0.27% |

|

1995 |

8 |

9814.1 |

7% |

52% |

-0.10% |

|

2002 |

4 |

18404.5 |

5% |

56% |

-0.32% |

|

2009 |

6 |

25190 |

5% |

43% |

-0.19% |

|

المصدر: إحصائيات من وزارة المالية |

|||||

من الملاحظ أن العجز العمومي برغم التداين يبقى في حاجة إلى تعديل نسبته من الناتج المحلي الإجمالي بالقدر المرسوم في العمود الأخير من الجدول. ويكفي ألا تتحقق نسبة النمو المرتقبة جرَّاء سوء تقدير أو صدمة عشوائية (نقص الأمطار في المناطق الزراعية أو نقص التصدير في منطقة اليورو أو ارتفاع عال في سعر النفط أو تدهور غير مرتقب في معدلات التبادل التجاري (Terms of Trade Deterioration)...)؛ لكي يصبح الدَّيْن غير مستدام في العام الجاري وبعده بقليل حيث تلتجئ الحكومة إلى اعتماد قانون مالية تكميلي كل عام منذ سنة 2006 إلى الآن.

5-1 محدودية أداء النظام البنكي

علاوة على البنك المركزي والمؤسسات المالية ذات مهمة الإقراض، يتكون النظام البنكي التونسي من 21 بنكًا تجاريًّا و7 بنوك غير مقيمة؛ حيث تستحوذ على ما يقارب 40% من الأصول المصرفية و3 بنوك عمومية، وهي: البنك الفلاحي الوطني، وبنك الإسكان، والشركة التونسية للبنك.

ويوضح الجدول التالي التفاوت في إيصال الخدمات البنكية حسب الجهات بالبلاد:

الجدول رقم (5) يبين التفاوت المكاني في إيصال الخدمات البنكية

|

|

نسبة الفروع البنكية |

المتساكنين |

|

تونس الكبرى |

41% |

24% |

|

الشمال الشرقي |

13% |

84% |

|

الشمال الغربي |

5% |

11% |

|

الجنوب الشرقي |

6% |

9% |

|

الوسط الغربي |

4% |

13% |

|

الوسط الشرقي |

27% |

24% |

|

الجنوب الغربي |

4% |

5% |

|

المصدر: إحصائيات تقارير بنكية |

||

وجدير بالإشارة أن النظام البنكي التونسي مجزأ وفي نفس الوقت تحت هيمنة 4 بنوك كبرى، نسبيًّا، تتصرف في 51% من الأصول المصرفية حيث تتجاوز حصة كل منها 10%، و6 بنوك متوسطة الحجم مالكة لـ34% منها، و11 بنكًا صغير الحجم كاسب للـ15% المتبقية من إجمالي الأصول. ومن ناحية أخرى، ارتفعت نسبة المنخرطين في البنوك وفي حسابات البريد إلى مستوى 60% من السكان الذين لهم على الأقل حساب بنكي أو بريدي وهذا يُعتبر مرتفعًا نسبيًّا مقارنة ببعض الدول المجاورة فهو يدل على الاندماج المالي حين تكون الخدمات البنكية موزعة بأقل تفاوت بين المدن والقرى لكن تستأثر تونس الكبرى بـ41% من المكاتب يليها الوسط الشرقي بـ27% ثم الشمال الشرقي بـ13%، ثم الشمال الغربي والوسط الغربي والجنوب الغربي كل بـ6.15% عام 2016. وقد أسهمت البنوك العمومية في تمويل التنمية سواءً منذ الاستقلال مثل الشركة التونسية للبنك أو خلال العقود الثلاثة الماضية في دعم الفلاحين (البنك الوطني الفلاحي)، أو في تمكين من الساكنين أن يصبحوا كاسبين لمساكنهم.

لكن أثبتت التقارير الرسمية، تقرير "لجنة تقصي الحقائق عن الفساد والرشوة(16)" إبَّان الثورة، وتقرير البنك الدولي "الثورة غير المكتملة عام 2014"(17)، أن الجهاز البنكي العمومي قد اخترقته آليات الفساد المالي خلال الفترة 1987-2010 إلى غاية الحد من قدراته وجعله هشًّا؛ إذ بلغت الديون العالقة بهذه البنوك نسبة 2.6% من الناتج المحلي الإجمالي لسنة 2013، أي ما يقارب 1954 مليون دينار أي أقل بقليل من نصف ميزانية التنمية ومن نصف العجز العمومي ومن نصف دعم المحروقات والمواد الأساسية والنقل... وقد أقرت حكومة التكنوقراط عام 2014 رسملتها بدون نشر نتائج التدقيق الداخلي التي قامت بها مكاتب استشارية مستقلة وبدون النظر في البدائل الأخرى الممكنة غير الرسملة، التي تمثِّل عبئًا على موارد الدولة حيث الفضاء المالي (Fiscal Space) يضيق سنة بعد سنة.

وعمومًا، يمكن القول بأن الاقتصاد التونسي بالرغم من مزاياه الثابتة مثل بيئته الجغرافية الاستراتيجية ودرجته العالية من التنوع ونسبة تمدرس التونسيين والانسجام الاجتماعي وانفتاحه على المحيط العالمي، فإن إخلالات تحول بينه وبين المضي قدمًا نحو متوسط نمو أعلى. وقد قسمناها إلى نوعين: الأول: يختص بالإخلالات الهيكلية الثابتة، والثاني: بالإخلالات الظرفية المتعلقة بالاقتصاد الكلي. كلا هذين النوعين من الإخلالات إنما يقودنا إلى هشاشة النظام الاقتصادي في بعده الحقيقي والمالي؛ حيث لم تنلها سياسات اقتصادية وإصلاحات ذات الأداء المطلوب.

2- الإخلالات الهيكلية الثابتة

يمكن اعتبار بعض الخصائص الهيكلية الثابتة كإخلالات هيكلية، ومنها:

1-2 الهيكلة الثنائية لنظام الإنتاج

التي تقسِّم الخارطة الاقتصادية والاجتماعية للبلاد إلى شريط ساحلي، يستأثر بالحصة الأكبر من الموارد المالية والبشرية من جهة، وباقي البلاد ذي نسب البطالة ونسب الفقر الأعلى وحصص الاستثمار العمومي وبالتالي الخاص الأكثر انخفاضًا من جهة أخرى.

2-2 بلوغ النمو أقصاه الكامن

وحيث إن متوسط النمو المحرز خلال الفترة 1986-2010 كانت على نحو 4.8% فإن نسبة النمو هي 5%، أي إن الاقتصاد أصبح يشتغل في أقصى إمكانياته وأصبح بالتالي عاجزًا عن مسايرة الوافدين الجدد إلى سوق العمل، وأصبحت إمكانية التداين ضئيلة؛ ولذلك لما انخفض النمو الكامن خلال الفترة 1986-2014 إلى 3.2% وانخفض متوسط النمو السنوي إلى 1.5%؛ فإننا نفهم لماذا لم تنخفض نسبة البطالة ونفهم كذلك لماذا أصبح الدَّيْن العمومي غير مستدام خلال السنوات 2013-14-15-16 و2017، وهي الأولى خلال الأربعين سنة الماضية؛ حيث تتوالى أربع سنوات لدَيْن عمومي غير مستدام، والإخلال هنا مرتبط بعدم تنفيذ استراتيجية نمو قائمة على مناهج التخطيط الحديثة ووضع سياسات صناعية تنهض بمتوسط النمو وتعزِّز تنافسية الاقتصاد خارج الاسعار.

3-2 التصلب الهيكلي في سوق العمل

الناجم في حدِّ ذاته من الهيكلة الثنائية الثابتة للنظام الإنتاجي والاجتماعي بل وكذلك لعدم اتخاذ سياسات تشغيلية شاملة توائم بين جهاز توفير الكفاءات من كليات ومعاهد ومؤسسات تدريب من جهة وحاجيات جهاز الإنتاج من ناحية أخرى إضافة إلى محدودية أداء البرامج التوظيفية التي لم تُعِر السياسات الاقتصادية الكلية أهميتها في حركية سوق الشغل وتطوره (كما سنبينه لاحقًا).

3- الإخلالات الظرفية المتواصلة

تذهب وجهات النظر في الاقتصاد الحديث إلى أهمية السياسات الاقتصادية التعديلية أو قصيرة الأجل الموجَّهة إلى ترويض الصدمات العشوائية التي يتلقاها الاقتصاد في تحقيق أهداف النمو متوسطة وطويلة الأجل(18). ونُقرُّ بأن حُسنَ أداء السياسات التعديلية كان يمكِّن من التقليص من الإخلالات الهيكلية. ونستطيع أن نختزل الإخلالات الظرفية كالتالي:

1-3 ضيق الحيز المالي العمومي واستدامة هشَّة للتداين

أبرز تحليلنا أنه بالرغم من استدامة الدَّين العمومي طيلة الفترة 1986-2010، فإن هذه الاستدامة تتهدد بالصدمات العشوائية حتى ولو كانت خفيفة فيكفي أن ينزلق الدينار بنسبة 10% أو يرتفع سعر النفط بنسبة 10% أو تنخفض نسبة النمو بنقطة مئوية أو يرتفع فائض الدَّين الخارجي ليصبح الدَّين العمومي غير مستدام ويتوسع العجز الخارجي والداخلي ويضيق حيز السياسة المالية العمومية.

2-3 العجز الخارجي المتواصل

أثبتت الإحصائيات المنشورة بالبنك المركزي التونسي أن طيلة الثلاثين عامًا الماضية مهما كانت السياسات الماكرواقتصادية ومهما كانت سياسات نظام سعر الصرف والاستراتيجيات التجارية فإن نسبة تغطية الواردات بالتصدير تتراوح دائمًا بين 68% و70%؛ ذلك أن ما يقارب 80% من حاجيات البلاد من حيث التجهيزات هي مستوردة ولا يمكن التخلي عنها في حين أن الصادرات نصفها من السياحة والموارد المعدنية ونصفها من الزراعة والصناعات التمويلية التي تخضع إلى الأسواق الأوروبية.

3-3 الهبوط المتواصل للدينار

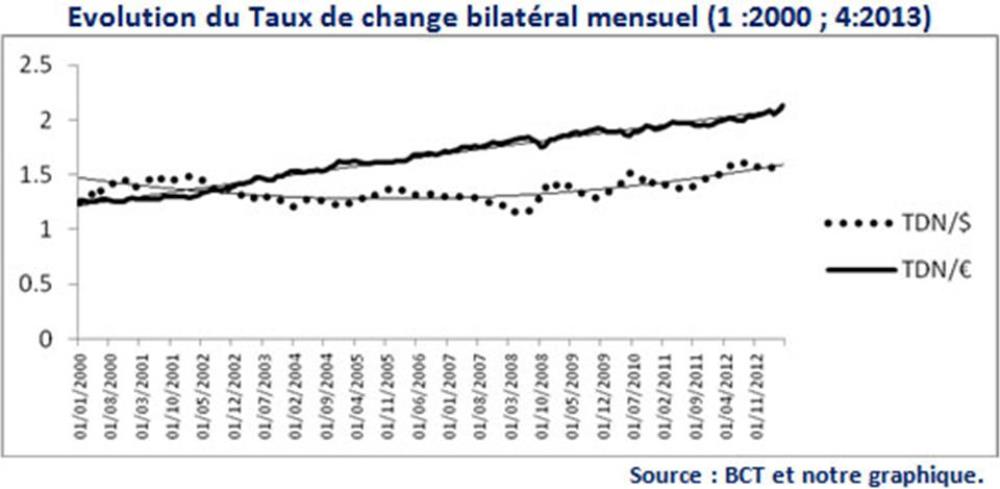

بالرغم من أن الدينار كان ذا منحى تنازلي بالنسبة إلى العملة الأوروبية والدولار طيلة العشرين عامًا قبل 2011، فإن هذا الهبوط قد تسارعت وتيرته خلال السنوات الأخيرة؛ إذ إن هناك علاقة خاصة في تونس بين العجز الجاري وسعر الصرف والمخزون من العملة. فكلما ازداد العجز التجاري بحكم ارتفاع نسق الاستيراد ازدادت الحاجة إلى العملة الصعبة (الدولار واليورو خصوصًا) مما ينقص من الاحتياطي من العملة الصعبة، وكلما انخفضت قيمة الدينار تبقى حاجيات التوريد في نفس المستوى تقريبًا بدون أثر إيجابي يُذكر على التصدير فيتوسع العجز الخارجي إضافة إلى الاستباق على الدينار من قبل العملاء في "سوق الصرف بين البنوك" (Interbank exchange market) المحلية الذي يزيد في تدهور الدينار مما يؤثِّر سلبًا على الميزان الخارجي والاحتياطي من العملة.

الرسم البياني رقم (4) يوضح تطور سعر الصرف الثنائي الاسمي الشهري: يناير/كانون الثاني 2000-أبريل/نيسان 2013

|

الرسم البياني رقم (5) يظهر صافي احتياطي العملة الصعبة: عدد الأيام من واردات الشهري: يناير/كانون الثاني 2000-أبريل/نيسان 2013

|

ويبيِّن الرسمان البيانيان رقم (4) و(5) الهبوط المتواصل للدينار تجاه اليورو والدولار في مراحل مختلفة من سياسات سعر الصرف وكذلك تطور الاحتياطي من العملة الصعبة(19)؛ ففي الفترة ما بين 2000 و2013، يتدهور الدينار شهريًّا بنسبة 0.3% لقاء اليورو و0.2% لقاء الدولار، وقد أثبتنا أن عوامل إضافية على نظام الصرف المحلي تؤثِّر في ذلك التدهور المتواصل متعلقة بالسياسات النقدية المعتمدة من قبل البنك الفيدرالي الأميركي والبنك المركزي الأوروبي، وكذلك استراتيجيات حمل العملة (Carry Trade Strategies) المعتمدة من قبل كبار المستثمرين في العالم (وقد يحتاج هذا إلى تفصيل). ونبين كذلك أن الارتفاع الواضح في الاحتياطي من العملة الصعبة يتزامن مع قبض ديْن أجنبي أو ودائع من دول أو بنوك أخرى.

4-3 الارتفاع المتواصل للتضخم المالي

إن معدل التضخم يتذبذب بين 3 و5% في المدى الطويل؛ الشيء الذي لا توازيه زيادة في الأجور، وحيث إن التضخم المالي مُتأتٍّ من (1) انزلاق الدينار، و(2) الضغوط على الطلب الداخلي، و(3) توسع القطاع غير المهيكل والمضاربة في سوق الخضروات والمواد الأساسية الذي عُوين خلال السنوات 2012 و2013 خصوصًا، و(4) التضخم الهيكلي الذي يؤدي إلى شيوع ارتفاع الأسعار من قطاع إلى قطاع. ومن المهم الإشارة إلى أن استمرار التضخم المالي يخدم مصلحة الذين لهم موارد متغيرة مثل المستثمرين ولا يخدم مصلحة الذين لهم موارد ثابتة أو أقل نسبة نمو مثل الأجراء ومن ثمَّ نفهم لماذا انخفض مؤشر الفقر المدقع لكن عدد الفقراء تزايد في المطلق بالرجوع الى النمو الديمغرافي ما بين 2010 و2014.

والسؤال الذي يُطرح هو: كيف كان أداء السياسات والإصلاحات الاقتصادية المعتمدة خلال السنوات الست الأخيرة؟ هل كانت قادرة على إخراج الاقتصاد من ركوده؟ وما الحلول التي يمكن تنفيذها تفاديًا لأزمة اجتماعية محتملة وبالتالي مؤسسية؟

3. الأداء الاقتصادي وإخلالاته الثابتة الموروثة

من الخصائص المستمدة من واقع المراحل الانتقالية ومن الدراسات التطبيقية(20)، أن السياسات والإصلاحات الاقتصادية تواجه مصاعب وعراقيل لعل أبرزها التي توفرت شروطها في تونس منذ عام2011 ، ونسوقها باختزال؛ لأنها تحتاج إلى تفصيل:

- ضعف الدولة حين لا تكون الحكومة قادرة على لعب دور المجمِّع لأصحاب المصالح.

- عدم الاتفاق الحقيقي على إبرام عقد اجتماعي يخلُص إلى اعتماد "قاعدة صريحة لتوزيع الريع" لفائدة متطلبات المرحلة الانتقالية.

- عدم القدرة على السيطرة على "العنف" الذي يتصدر محددات عراقيل التنمية مما يقلِّل من جاذبية الاستثمار الأجنبي المباشر ويمنع الترتيبات المؤسسية مثل العقود الاجتماعية... (21).

- عدم انخراط النخبة بدافع الاستقالة والتهميش في إدارة المرحلة الانتقالية(22).

وفي هذا السياق، ابتداءً من شهر فبراير/شباط 2011؛ حيث تقهقر الاقتصاد التونسي جرَّاء الاحتجاجات الاجتماعية وضعف الدولة وتراجع المؤسسة الرسمية والخاصة عن أداء دورها، أَخذَ الناسُ بسحبِ مدخراتهم من البنوك، وفُقدت بعض المواد الأساسية من السوق خلال الأشهر الأولى من العام، وأخذت الضغوط التضخمية تظهر لدى المواطن، واستغل رواد القطاع الموازي الفرصة للتهريب والمضاربة في الأسواق وتعطل العديد من القطاعات عن أنشطته، وبدأ شبح الأزمة الاقتصادية يسيطر على الناس والمجتمع المدني والطبقة السياسية.

ومواجهة لتدهور الوضع الاقتصادي آنذاك، لم ترد قرارات أو سياسات أو إصلاحات خاصة بمواصفات المرحلة الانتقالية التي ذكرناها آنفًا بقدر ما كانت خطابات تعِدُ بغدٍ أفضل وبعض القرارات، أهمها:

1- تقييم أداء السياسة الاقتصادية في الظروف المنشئية

- "برنامج أمل" للتوظيف: يمنح برنامج أمل للعاطلين عن العمل لأكثر من 6 أشهر من أصحاب الشهادات العليا منحًا من خلال استحداث "الصندوق الوطني للتشغيل" تُقدَّر بـ200 دينار إضافة إلى بعض الإعفاءات من المساهمات في الصندوق الوطني للضمان الاجتماعي؛ فهذا الصندوق هو أبرز آلية للتشغيل(1)؛ إذ يمكِّن المستفيدين من تربص أو عمل لنصف الوقت في المؤسسات العمومية أو الخاصة وقد استفاد من هذا البرنامج 203133 شابًّا بميزانية مقدَّرة بحوالي 40.6 مليون دينار عام 2011، إضافة إلى البرامج القديمة التي استوعبت 802 ألف عام 2011 و37629 (CAIP)(23) كلها عام 2011، وحيث إننا لا نرى مبررًا نظريًّا لاعتبار هذا الصندوق المستحدث مختزلًا لسياسة تشغيلية بقدر ما نعتبره قرارًا ظرفيًّا لا يمكن أن يُستدام من ناحية ولا يمكن أن يمثِّل سياسة توظيفية؛ لأنه يحتاج إلى نظام حوكمة يراقب مسار المستفيدين وإلا فإنه يصبح هدرًا للمال العام ذلك أنَّ التجارب العالمية في ميدان إسداء منح للعاطلين عن العمل في شكل دعم مالي يغطي تكاليف البحث عن العمل لا يمكن أن يتحدد مستواه (أي هذا الدعم) بمقربة من الأجر الأدنى المضمون وإلا فإن قرار المستفيد من هذا البرنامج يمكن أن يتحدد بين مقارنة العمل بأجر أدنى بما فيه من تعب ومصاريف نقل وغيرها وبين الانخراط في هذا البرنامج بدون تعب ولا مصاريف إضافي.ة وبالفعل كانت لسنة 2011 محاصيل مهمة من الزيتون لكن المزارعين لم يجدوا قوة العمل لجمعها في حين أن نسبة البطالة كانت في حدود 19.8% وهي مرتفعة جدًّا.

- السياسة النقدية التوسعية: قام البنك المركزي في ظل تضاؤل الودائع في البنوك بتنفيذ سياسة نقدية توسعية متمثلة في التقليص من نسبة الفائدة في مناسبتين لتستقر عند 3.5%، وكذلك التخفيض من نسبة الاحتياطي الإجباري لدى البنك المركزي إلى أدنى مستوياته التاريخية، أي 2% فقط. وبقدر ما كان الهدف غير معلن من قبل البنك المركزي أثناء هذه الإجراءات النقدية المهمة بقدر ما تضاءلت نجاعتها ولم يتم دفع عجلة الاقتصاد ولا السيطرة على الضغوط التضخمية، بل في تقييم محافظه للسياسة، ذكر أن الهدف كان حماية النظام البنكي من "خطر الانهيار"، لكن دراسات أخرى(24) أثبتت أن خطر الانهيار للنظام البنكي في ظل سوق مالية ليست منفتحة على الأسواق المالية العالمية مثل المغرب أو مصر، كان غير متوقع بالرغم من الطلب المتزايد من البنوك على السيولة.. ومنذ ذاك الحين وجد البنك المركزي نفسه مضطرًّا لضخ ضعف ما كان يضخه قبل 2011 من كتلة نقدية في السوق النقدية بين البنوك. أخيرًا، إن قرار التخفيض في نسبة الاحتياطي الإجباري لدى البنك المركزي كان قرارًا يصعب التراجع عنه بحكم أنه يُقرأ من قبل البنوك كحق مكتسب. ولم يحقق البنك المركزي هدف الحوكمة؛ إذ ارتفعت نسبة الديون المتعثرة من 13.5% إلى حوالي 18%. ويبقى السؤال مطروحًا، في ظل غياب تقليد تقييم السياسات ونشر نتائجها، هل كان للبنك المركزي إمكانية لعدم تنفيذ السياسة التوسعية آنذاك؟ لا نظن ذلك بقدر ما نعتقد أن إصلاحات أخرى كان عليه أن ينفذها.

- السياسة المالية: نظرًا لتعطل دواليب الإنتاج وكذلك الإجراءات الإدارية لم تُصرف الاعتمادات الخاصة بميزانية التنمية لعام 2010 وانتهت هذه السنة بعجز ضئيل يناهز 1% من الناتج المحلي الإجمالي، فيما انتهت السنة المالية لعام 2011 بعجز عمومي يقارب 3.3% وارتفاع للدَّيْن العمومي من 40.7% عام 2010 إلى 44.6% عام 2011.

اعتبارًا لتعاقب العديد من الحكومات في فترة وجيزة منذ 2012؛ إذ كل واحدة لها خصوصياتها وأولوياتها وكذلك اعتبارًا للتفاوت في أداء السياسات الاقتصادية، فإننا نفضِّل تقسيم الفترة مابين 2012 و2017 وفق الفريق الحاكم الذي وضع سياساته.

2- تقييم السياسات الاقتصادية منذ 2012

الفترة ما بين عام 2012-2013

تميزت هذه الفترة بإنشاء "المجلس الوطني التأسيسي" المنتخب بالاقتراع العام لصياغة دستور جديد. وقد انبثق عنه حكومة ورئيس جمهورية حسب القانون المؤقت للسُّلَط أو "الدستور الصغير". وقد اتسمت هذه الفترة بتجاذبات سياسية حادة أثَّرت على مناخ الأعمال، وارتبط ذلك بانخفاض في مستوى الاستثمار الخاص الذي كان يلعب دورًا مهمًّا في توليد التوظيف والتنمية.

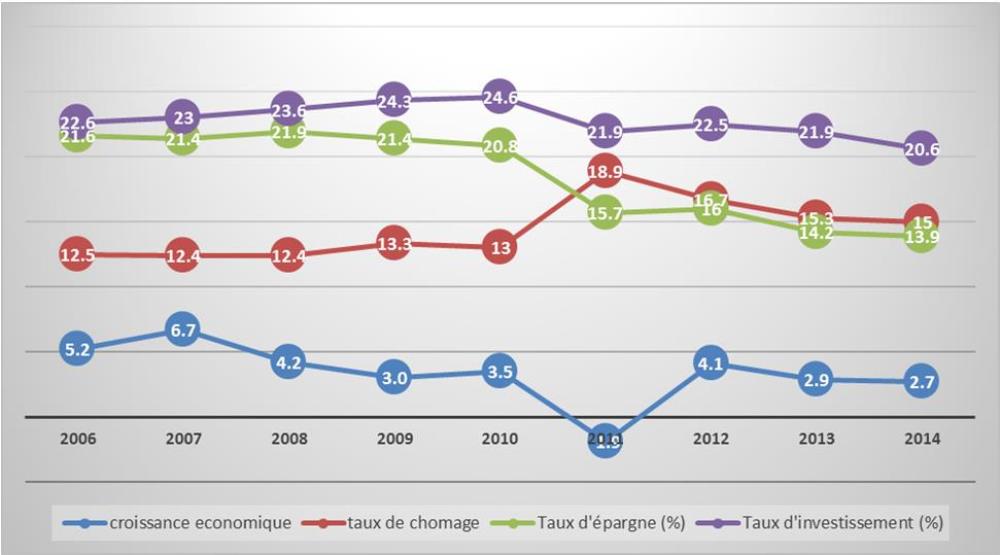

الرسم البياني رقم (6) يوضح النمو والبطالة والاستثمار 2006-2014

|

| المصدر: بيانات المعهد الوطني للإحصاء |

نسبة النمو: taux de croissance

نسبة الادخار: taux d'épargne

نسبة الاستثمار: La proportion du taux d'investissement

يوضح الرسم البياني أعلاه الاتجاه العام العكسي بين معدل النمو ومعدل البطالة الذي يمكِّن من استخلاص الجمود الهيكلي أو التصلب في الجهاز الإنتاجي. لكنه يُظهر أيضًا أن الاستثمار الإجمالي قد تباطأ منذ عام 2010. في الواقع، مع معدل نمو بلغ (-1.9٪) من الناتج المحلي الإجمالي في عام 2011 وانخفض بنسبة (-10.97٪) في معدل الاستثمار، فقد انخفض مستوى الاستثمار الإجمالي بنسبة 12.87٪(25)، وهذا ذو تداعيات سلبية على النمو والتوظيف ستكون نافذة بعامل التأخر المعروف في نظريات الاستثمار (Lag Investment effect).

ونشير إلى أن الانخفاض في مستوى الاستثمار كان أكبر في القطاع الخاص باعتبار أن حصتها في تكوين رأس المال الثابت الإجمالي تتجاوز 50% منذ تسعينات القرن الماضي. وقد انخفضت هذه النسبة بـ4.3٪ بين عامي 2010 و2011، ولم تتمكن إلى حدِّ الآن من أن تستعيد سابق مستوياتها؛ فمنذ بداية 2010 حيث بداية تدهور مناخ الأعمال والمناخ الأمني، وفي انتظار اعتماد مجلة استثمار جديدة تشمل قانون الاستثمار، لم يتم اعتمادها إلا عام 2017، والركود الاقتصادي في أوروبا، وأيضًا العزوف عن المخاطرة، وهي خاصية لنوع المستثمر الوطني...كلها عوامل اجتمعت لفهم الانكماش في الاستثمارات الخاصة.

من ناحية أخرى، اتساع الفجوة بين معدل الاستثمار ومعدل الادخار اعتبارًا من عام 2008 حتى عام 2010 يدل على عجز الاقتصاد الكلي الشامل ويُنذر باللجوء بشكل طبيعي لاستخدام الدَّين الداخلي أو الخارجي.

والجدير بالذكر أن هذه الحكومة الانتقالية لم تكن مهتمة بالاستراتيجيات التنموية طويلة الأجل بقدر ما استقطبت القضايا الاقتصادية الظرفية قصيرة الأجل والموازنات المالية العامة أكبر اهتماماتها علاوة على التوجه نحو إرساء مؤسسات تدعم المرحلة الاقتصادية. فكانت أهم السياسات الاقتصادية المعتمدة في هذه الفترة كالتالي:

أ- سياسة التوسع في العجز العمومي

لم تكن الاختيارات عديدة لدفع مسار النمو، في ظل نسبة نمو سالبة (1.9-%) ونسبة بطالة عالية جدًّا (18.9%)، وبعجز عمومي حوالي 3.3% من الناتج المحلي الإجمالي، سوى بين أمرين: الأول: هو اتباع سياسة مالية عمومية تقشفية صارمة تستهدف تقليص البون بين نسبة الادخار الوطني (15.7%) ونسبة الاستثمار الوطني (21.9%) الذي يختزل أسبب التداين وأداء النظام البنكي والمالي والإخلالات الاقتصادية الكلية، وذلك بالضغط على الطلب الداخلي بالرفع من نسب الفائدة لتحفيز الادخار والتقليل من الموارد الموجهة للاستهلاك النهائي وبالتخفيض من سعر الصرف للضغط على التوريد وبالحد من التوظيف في القطاع العام للتقليص من ميزانية التسيير. ولكن في نفس الوقت وجب على الاستثمار الخاص أن يستجيب لهذه الخطة لكن هذا الاتجاه لم يكن ممكنًا؛ لأنه يحتاج إلى دولة قوية إلى حدِّ فرض اختياراتها على العملاء الاقتصاديين مثلما تم تنفيذها في يوليو/تموز عام 1986 من قِبل حكومة رشيد صفر. ولا يمكن كذلك تنفيذها إلا في إطار آخر مختلف، وهو الالتفاف السياسي حول الحكومة وهذا ما لم يكن ممكنًا؛ إذ التجاذبات السياسية قد سيطرت على اهتمام الأحزاب السياسية والمجتمع المدني وكذلك الإعلام بحيث لم يكن من الممكن اعتماد سياسة تقشفية صارمة سيما أن سقف المطالب الاجتماعية كان عاليًا بالنسبة إلى حالة المالية العمومية آنذاك. وقد لعبت نقابة الاتحاد العام التونسي للشغل دورًا مهمًّا في تثبيت هذه المطالب الاجتماعية وفرض الاستجابة إليها بإقرار الإضرابات القطاعية ومنها إضراب عام (يوم 26 يوليو/تموز 2013، بما نجم عنه من تكاليف اقتصادية في كل القطاعات ومن زيادة التدهور في مناخ الاستثمار، والجدير بالذكر أنه لم يُنفَّذ إضرابٌ عام في تونس منذ أكثر من ثلاثين سنة)؛ ذلك أن الحكومة علاوةً على ضعفها المرتبط بخصائص المراحل الانتقالية في سياق الانتفاضات المذكورة سالفًا فإنها لم تكن مدعومة بالأطراف الاجتماعية ولم تترجم الجهات الدولية وعودها بدعم البلد ماليًّا.

وأما الأمر الثاني (البديل) الذي كان ممكنًا، فهو سياسة التوسع في العجز العمومي لكن في حدود استدامة الدَّين وذلك لإنعاش الاقتصاد ودعم النمو من جهة الطلب الداخلي، وكذلك استجابة للقرارات التي اتُّخذت عام 2011 القاضية بترسيم أعوان المناولة(26) في المؤسسات العمومية والذي يمتد تنفيذه إلى عام 2012 والتي شملت حوالي 60 ألف عون في العديد من القطاعات. وكانت سياسة التوسع في العجز العمومي فرصة معتبرة لتنفيذها إذ العديد من العوامل قد اجتمعت لفائدتها، وهي:

- اتفاق شبه كلي بين علماء الاقتصاد في العالم حول الآثار الانكماشية للسياسات التقشفية (ستيغليتز، روبرت بادو، بول رومر الذي زار الحكومة التونسية عام 2012، وغيرهم).

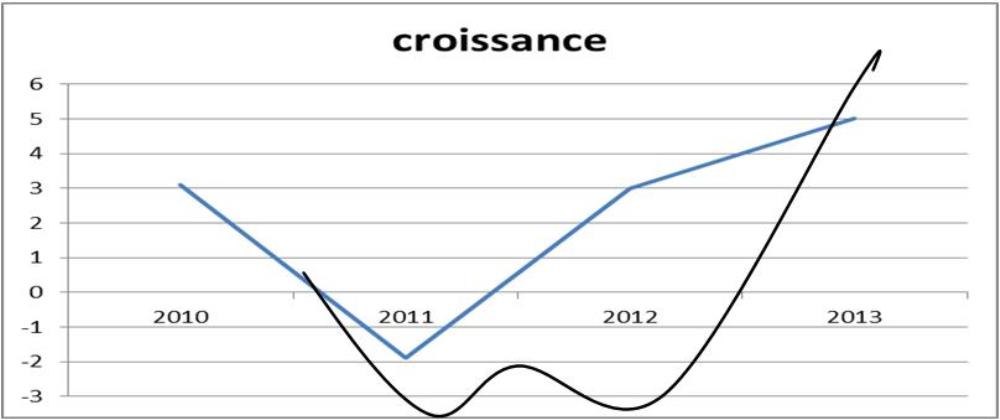

- عندما نطبق أنموذج دورات الأعمال (Real Business cycle Model) على سلسلة الناتج المحلي الإجمالي التونسي نجد أن 2011 كانت سنة الجوف (Through) يعني ما سيأتي بعدها سيكون رجوع الإنتاج نحو مستواه العادي. وإذ إن نظرية الدورات الاقتصادية تحذر من ازدواج "الجوف" (Double Deep) في نفس الفترة، فإن السياسة المالية العمومية التوسعية يمكن أن تُسرِّع في الرِّجوع إلى المنحى العادي ولكن يمكن أن تلعب كذلك دور تجنب مخاطر "ازدواج الجوف"، ونستطيع أن نبين هذا المعطى بالرسم البياني التالي:

الرسم البياني رقم (7) يظهر النمو الاقتصادي لعام 2012 ودور السياسة المالية التوسعية

|

يمثِّل الرسم أعلاه الدور الذي قامت به السياسة المالية التوسعية عام 2012 في تجنب ازدواجية الجوف في دورة النمو؛ فالمنطقة ما بين الخط الأعلى والرسم الأسفل تدل على مستوى النمو والتراجع الاقتصادي المحتمل الذي كان ليحصل عام 2012 وما بعدها. ونعتقد أن السياسة المالية التوسعية المعتمدة عام 2012 قد مكنت من تفادي تواصل الركود الاقتصادي. وقد تحققت نسبة نمو 3.9% وكان ذلك أكثر من المتوقع (3.5%) حسب تقرير البنك العالمي لسنة 2013.

وكان من المهم كذلك الاهتمام بالجانب الاجتماعي، فقد ارتفع عدد المنتفعين من "البرنامج الوطني لحماية العائلات المعوزة" من 185 ألف عام 2011 إلى 235 ألف عائلة، عام 2012، تحصل على 110 دينارات شهريًّا لكل عائلة و20 دينارًا لكل ابن متمدرس مما يرفع عدد المواطنين المستفيدين من هذا البرنامج إلى 9% من التونسيين، ويدعم في نفس الوقت التداعيات الإيجابية قصيرة الأجل على النمو.

وقد كانت سنة 2012 الأكثر نموًّا اقتصاديًّا خلال السنوات الست الماضية؛ إذ كان النمو بنحو 3.9% وهي أعلى مما كان منتظرًا (أي 3.5% في قانون الميزانية التكميلي لعام 2012)، كما أن نسبة البطالة انخفضت من 18.9% عام 2011 إلى 16.7% عام 2012 إلى 15.3% عام 2013، مع الحفاظ على نسبة تداين عمومي بين 44.7% عام 2012 و46.6% عام 2013، لكن العجز العمومي كان 5.5% عام 2012 و6.9% عام 2013، وفي نفس الوقت امتدت التجاذبات السياسية والاجتماعية إلى عمليات اغتيالات سياسية هزت مناخ الأعمال بتدهور التصنيف الائتماني من وضع "درجة مستثمر ب–ب" إلى وضع "درجة المضاربة" من قبل الوكالات العالمية "مويز" و"فيتش" و"ستاندرد آند بورز"، وانتهت بتخلي حكومة الترويكا عن الحكم والمرور إلى الوفاق الرباعي حول "حكومة تكنوقراط".

ب- السياسة النقدية

دأب محافظ البنك المركزي على نفس الاختيار التوسعي لكن لم تتم مَأْسَسَة التنسيق بينه وبين الحكومة؛ حيث كانت خطبه وإعلاناته منتقدة لأداء الحكومة مطالبًا باستقلالية البنك المركزي. وقد زاد هذا من تدهور مناخ الأعمال؛ إذ إن مؤشر البيكرا (BICRA) قد خفض من ترقيم 9 بنوك تونسية في مفارقة غير منتظرة حيث جاء هذا التخفيض في نفس الأسبوع الذي حصل فيه محافظ البنك المركزي على جائزة أحسن محافظ بنك إفريقي في مسابقة تنظمها دورية خاصة ملك لأحد رجال الأعمال التونسيين! ولكن انتهى السجال غير المباشر بين المحافظ وجزء من الحكومة، غذَّته بعض الأحزاب المعارضة ووسائل الإعلام، بالتخلي عن المحافظ، مصطفى كمال النابلي، بسحب الثقة منه من قبل المجلس الوطني التأسيسي وتغييره بالشاذلي العياري الذي كان وسيطًا بين الحكومة التونسية وصندوق النقد الدولي الذي عرض خدماته لدعم إصلاحات هيكلية مقابل قرض ائتماني بادئ الأمر ثم فعلي في مرحلة ثانية؛ الأمر الذي قبلت به حكومة علي العريضي. ومن أهم هذه الإصلاحات التي اعتُمدت نهاية عام 2012 وبداية 2013 هي تلك المتعلقة بـ:

- نظام التحويلات الاجتماعية الذي مُوِّل بما قدره 416 مليون دولار من مداولات دوفيل التي أفضت إلى إحداث "صندوق الانتقال" لستِّ دول من بينها تونس، ويختص هذا المشروع بنظام دعم المحروقات الذي يبدو فاقدًا للنجاعة وغير ضامن للعدالة وهو يتضمن إصلاح منظمة التغطية الاجتماعية والائتمان الصحي وصناديق المعاش وغيرها، وكان يمتد لـ3 سنوات.

- إعداد مجلة استثمارية جديدة.

- اعتماد قاعدة التعديل الآلي لأسعار الوقود.

- إصلاح النظام البنكي بما في ذلك حوكمته وإدارة العجز الهيكلي للبنوك العمومية.

- التوجه نحو مرونة نظام سعر الصرف وتقليص تدخل البنك المركزي في السوق المالية.

- إصلاح النظام الضريبي من حيث الحوكمة والأداء الاقتصادي.

- التقليص من التوظيف في القطاع العمومي.

وفي تلك الظروف، لم تكتمل كل الإصلاحات واقتصر قرض صندوق النقد الدولي على الحصة الأولى والثانية عند تخلي الحكومة عن الحكم في نهاية عام 2013 بضغط من كلٍّ من المعارضة وجزء كبير من المجتمع المدني وأغلبية وسائل الإعلام على خلفية ثاني أبرز اغتيال سياسي.

الفترة ما بين بداية 2014 ونهايته

عمدت حكومة التكنوقراط التي تم اختيارها من "الرباعي الراعي للحوار" المكوَّن من الاتحاد العام التونسي للشغل والاتحاد العام التونسي للصناعة والتجارة والصناعات التقليدية ومنظمة الدفاع عن حقوق الإنسان وجمعية المحامين، إلى إعداد الانتخابات التشريعية والرئاسية في نهاية العام بحيث لم تكن الملفات الاقتصادية أولوية. ورغم معيار "الكفاءات" الذي اعتُمد لتكوين هذه الحكومة والهدوء النسبي الذي شهدته الساحة السياسية والدعم المقدَّم من قبل أحزاب المعارضة والإعلام وجُلِّ المجتمع المدني لهذه الحكومة إلا أن السياسات الاقتصادية لم تكن أهدافها معلنة بالدقة التي كانت عليها في السنتين 2012-2013. وقد حقق الاقتصاد عام 2014 نسبة نمو 2.3% مع تقلص نسبي للعجز العمومي إلى 5% من الناتج المحلي الإجمالي بالرغم من ارتفاع نسبة الضغط الضريبي من 21.7% سنة 2013 إلى 23.1% سنة 2014، وهي أعلى نسبة خلال الفترة ما بين 2011 و2016، مع ارتفاع نسبة الدَّيْن العمومي ليتجاوز حدَّ 55% من الناتج المحلي الإجمالي مع التذكير أن هذه الحكومة قد قامت برأسملة البنوك العمومية والخروج إلى الأسواق المالية العالمية لاقتراض مليار يورو بنسبة سعر الفائدة الصافي 6% عندما كانت الحكومة الجديدة في طور التكوين الأمر الذي جعل الانتقادات تلاحقها.

الجدول رقم (6) يوضح طور الموازنات المالية العامة في ظل الهشاشة الاقتصادية

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

قانون المالية 2017 |

|

العجز العام |

-10 |

-3.3 |

-5.5 |

-6.9 |

-5.0 |

-4.8 |

-6.0 |

-5.4 |

|

الضغوط الضريبية |

20.0 |

21.1 |

21.0 |

21.7 |

23.1 |

21.8 |

20.7 |

22.0 |

|

الدَّيْن العام |

40.7 |

44.6 |

44.7 |

46.6 |

50.8 |

55.4 |

61.9 |

63.7 |

|

المصدر: وزارة المالية |

||||||||

الفترة ما بين 2015 إلى الآن

تميزت هذه الفترة بأول انتخابات تشريعية ورئاسية لسلطة دائمة؛ حيث انبثقت عنها حكومة كانت مطالبة بـ"تنفيذ إصلاحات هيكلية تقلِّص من نسبة البطالة المرتفعة (15.2%) وتقلص من التفاوت الجهوي والاجتماعي وتقلص من هشاشة المالية العمومية وتضع البلاد في منحى الازدهار والتقدم"، كما جاء في أغلب البرامج الاقتصادية الانتخابية.

إلا أن انتصار الحزب الحاكم في الانتخابات التشريعية والرئاسية لم يُفضِ إلى ترؤسه للحكومة عندما عيَّن الحبيب الصيد رئيسًا لها، وهو وزير سابق في النظام السابق ومستشار لدى حكومة الترويكا، ولم يُعرف عنه من قبل أنه صاحب رؤى اقتصادية استراتيجية قادرة على الخروج بالبلاد من إخلالاتها سابقة الذكر. وحيث إن الوزارات الاقتصادية والمالية لم يتبوأها مختصون في الاقتصاد بل كان توزيعها بمعيار الانتماءات السياسية اقتصرت حكومة الحبيب الصيد على ملفين اثنين، هما: إعداد الرؤية الاقتصادية والمخطط التنموي الخماسي 2016-2020 من جهة، والإصلاحات التي ضُمِّنت في اتفاق ثان مع صندوق النقد الدولي لقاء قرض آخر وإصلاحات إضافية في سياق الإصلاحات المتفق عليها في القرض الأول.

1- الرؤية الاستراتيجية والمخطط الخماسي 2016-2020

بالرغم من عدم اعتماد المخطط الخماسي 2016-2020 إلى حدِّ يوم 11 أبريل/نيسان 2017، أي بتأخير سنة ونصف السنة تقريبًا. ونعتقد أن عليه أن يُحدَّث وأن يُرجأ اعتماده للسنة المقبلة، فباطِّلاعنا عليه يمكن تسجيل الملاحظات التالية:

اقتصرت "الرؤية الاستراتيجية للتنمية" على خمس سنوات فقط، وهي عبارة عن أهداف النمو وأهداف التشغيل وكذلك أهداف العجز العمومي والتضخم إضافة إلى أهداف نوعية عامة تخص التنمية المستدامة وميادين الحياة الأخرى من بيئة وثقافة وتعليم، مع الإشارة إلى بعض المفاهيم التي لم يُحسم أمرها مثل الدولة وآليات التوزيع والتمكُّن من الاستثمار في رأس المال البشري وديناميكية الاستراتيجيات التجارية وغيرها.

وبقدر ما كان مدى "الرؤية الاستراتيجية للتنمية" قصيرًا بقدر ما غاب عنها البُعد الاستراتيجي الذي يحتاج إلى تحقيق هدف نسق تنموي أعلى، ينهض بالجهات المهمشة ويرتقي بدور القطاعات محليًّا وإقليميًّا. ونعتقد أن الرؤية تحتاج إلى منهجية أعمق بحيث تكون موجزًا لاستراتيجيات قطاعية جديدة تستجيب إلى تحديات ما بعد 2011.

2- المخطط الخماسي 2016-2020

لم نلاحظ تجديدًا في الخطة من حيث المنهجية مقارنة بالخطط السابقة فقد بُنيت على تقديرات قطاعية ثم جُمعت وهذه التقديرات تبدو غير واقعية؛ فمثلًا في ما يتعلق بنسب النمو المقدرة لعام 2017 التي كانت في حدود 3%، فهذه النسبة من الصعب أن يحققها الاقتصاد التونسي نظرًا لإخلالاته الهيكلية التي لم يُولِها المخطط الأهمية التي تستحق. ومن ناحية أخرى، كانت منهجية التخطيط غير محدَّثة؛ إذ كانت قائمة على "المشاريع العمومية" وإعطاء القطاع الخاص الدور المحوري في تحقيق أهداف التنمية الشاملة إلا أن هذه المنهجية تعتبر قديمة نوعًا ما فالتخطيط الحديث إنما هو قائم على "البرمجة". فالبرنامج هو حزمة من السياسات والأهداف والمشاريع يلعب فيها البُعد المؤسسي للدولة وأصحاب المصالح الدور الرئيسي. وأما النقطة المنهجية الأخرى التي تثير الانتباه في صياغة هذه الخطة فهي عدم تخصيص جانب للإدارة المؤسسية للخطة من تقسيم للأدوار في التنفيذ والمتابعة وخصوصًا في إنشاء لوحة قيادة تتضمن مؤشرات رئيسية للأداء كسائر الدول الأخرى التي ليس لها نفس الخبرة الطويلة من حيث التخطيط ومناهجه كالإدارة التونسية. كما تفتقد الخطة لسياسات صناعية حديثة تمكِّن من تحقيق أهداف التنمية.

وأخيرًا، إن هذا التأخر في اعتماد الخطة رسميًّا بعد إعلان آجالها ينذر بتهديد لمصداقية السياسات الاقتصادية مما يحدُّ من أدائها في المستقبل.

3- السياسات المعتمدة منذ 2015

فعليًّا، استأثرت اهتمامات الحكومة الدائمة بالإصلاحات الواردة بمصفوفة الإصلاحات موضوع الاتفاق بينها وبين صندوق النقد الدولي والتي تتمحور أساسًا حول:

- إصلاح النظام البنكي: تم اعتماد نظام أساسي جديد للبنك المركزي يمنحه استقلالية أكثر عن الحكومة وقنوات تدخل أكثر في حوكمة وتنظيم البنوك التجارية والمؤسسات المالية، لكن يقلِّص من أدوات مراقبتها بالنسبة إلى النظام الأساسي القديم لعام 2006. كما تم كذلك اعتماد قانون بنكي جديد يكرِّس صلاحيات إضافية للبنك المركزي في الإدارة الداخلية للبنوك، ويمكِّن من إنشاء بنوك أخرى بشروط ميسرة ويكثِّف من التراتيب والإجراءات البيروقراطية التي ربما تولِّد تكلفة إضافية وتحد من تنافسية النظام البنكي الذي ما زال لم يستجب بعد إلى شروط بازل II في إدارة المخاطر. ويبدو أن صندوق النقد الدولي أبدى رضاه عن هذه الإصلاحات في تقريره إثر زيارة الوفد في إطار المادة الرابعة.

- الزيادة في مرونة نظام سعر الصرف والتحرير الجزئي للسوق المالية لرأس المال العالمي وكذلك بالرجوع إلى نظرية "تكيف سعر الصرف الحقيقي الفعلي" (REER: Real Effective Exchange rate)؛ حيث قيمة توازنه المثلى تتحقق على المدى الطويل، وإن مستواه الحالي هو بعيد عن مستواه الأمثل. لكن حركية الفاعلين الاقتصاديين واستباقاتهم وقراراتهم في إدارة محفظتهم من العملة الصعبة لا تخضع إلى قيمة سعر الصرف الحقيقي الفعلي بل إلى سعر الصرف الاسمي ( NER: Nominal Exchange Rate) وحاجياتهم من العملة فبقدر ما كان الدينار محرَّرًا بقدر ما تضاءلت قيمته الاسمية بحكم ضعف التنافسية خارج الأسعار (أو غير السعرية) أي (Non-price Competitiveness). وبقدر ما ازدادت الحاجة إلى العملة الصعبة بضخها من البنك المركزي في سوق الصرف بين البنوك (Interbank exchange Market) لكي يستقر الدينار بقدر ما انخفض سعر الدينار وبقدر ما تضاءل المخزون من العملة الصعبة على المدى القصير. وتتضاعف هذه المصاعب حين تقل الموارد من العملة الصعبة بسبب تباطؤ التصدير أو ارتفاع نسق التوريد. والجدير بالذكر أن ارتفاع المخزون من العملة الصعبة تزامن دائمًا مع حصول تونس على قرض أجنبي أو ودائع من بنوك أجنبية في الفترات التي توسَّع فيها العجز التجاري مثلما بينَّا أعلاه. ويبقى تحقيق هدف استقرار سعر الصرف رهينة مستوى المخزون من العملة الصعبة وهذا موقع آخر من مواقع الهشاشة الاقتصادية الكلية.

- تنفيذ منقطع لقاعدة التعديل الآلي لأسعار المحروقات: للتاريخ لا نعرف من هي الجهة التي اقترحت اعتماد قاعدة التعديل الآلي لأسعار المحروقات التي تمكِّن من الزيادة في أسعار المحروقات عندما يرتفع سعر النفط في الأسواق العالمية، ويتم خفضها عندما تنخفض وذلك بنسب معينة. والهدف من وراء ذلك هو التقليص من ميزانية الدعم التي تضخُّها الحكومة كلما ارتفع سعر النفط أو كلما انخفض سعر صرف الدينار حيث إن تونس بلد مورِّد للنفط وعلى مستوى التنفيذ تسمح هذه القاعدة بتمليس (smoothing) تقلبات أسعار المحروقات. وبقطع النظر عن وجهة هذه السياسة التي تفضي بالأكيد إلى التقليص من حجم الدعم الذي هو عبء على الموازنة العمومية فإن تنفيذها لم يتم إلا مرة واحدة عام 2015 حيث انخفضت أسعار النفط في الأسواق العالمية ولم يتجاوز هذا التخفيض 20 مليمًا (0.008$) إلا أن الارتفاع النسبي لأسعار النفط المسجل في أواخر عام 2016 و2017 لم يتبعه تنفيذ هذه السياسة.

- تنفيذ غير مكتمل لإصلاح المنظومة الضريبية: في الواقع، بدأت مراحل إصلاح المنظومة الضريبية منذ عام 2008 وتهدف إلى إرساء العدالة الضريبية والارتقاء بالأداء الضريبي لكن لم يتم استكمال تنفيذها إلى حدِّ الآن؛ ذلك أن الحكومات المتعاقبة منذ عام 2011 بقدر ما اهتمت بإعادة النظر في محتواها وتحديثه خصوصًا عام 2013 بقدر ما ترددت في تنفيذها عام 2014 و2015. ففي الوقت الذي تقر مشاريع قوانين المالية المتعاقبة أن التهرب الجبائي قد ارتفع وأن الأنشطة في القطاع الموازي قد توسعت وأن عدد المنخرطين في النظام التقديري ارتفع، لم تستوعب الحكومة الحالية كل المنظومة الضريبية الجديدة إلا في سُلَّم التأجير الذي اعتمدته في ميزانية عام 2017 حيث تتم الزيادة في الضريبة على الأجور المرتفعة والتقليص في الضريبة على الأجور السفلى بحيث يعتبر الخطاب الرسمي أن هذا القرار يحقِّق "العدالة الجبائية" وأن التخفيض في ضريبة الأجور الضعيفة هي زيادة في الأجر! المهم ألا تُسجَّل في الموازنة إضافة جديدة في الأجور لأن ذلك يتعارض مع شروط صندوق النقد الدولي مثلما جاء في الخطاب الرسمي.

ومن جهة أخرى، اعتمد قانون المالية لعام 2017 ضريبة استثنائية على أرباح رأس المال تُقدَّر بـ7.5% تحت عنوان "تعاون الجميع لفائدة تونس" قد أثارت جدلًا واسعًا في دوائر الأعمال وبين السياسيين والنقابيين. ورغم أن هذا الإجراء يوفِّر موارد ضريبية إضافية للدولة إلا أنه يمكن أن يتمثَّل كعائق لمبادرات الاستثمار الخاص من ناحية، ولا نرى إمكانية إعادة اعتمادها في قانون المالية المقبل. وحيث إن الإصلاح الضريبي ينص على تعميم نسب الضرائب تحقيقًا للعدالة نتساءل: ما الآليات التي ستعتمدها الحكومة لفرض القانون وهي التي تقر بالتهرب الضريبي.

- الإصلاح الإداري والبحث عن النجاعة بتقليل التكلفة: علاوة على اعتماد "طريقة التصرف بالأهداف" (MBO)، والتي لم تُعمَّم بل وُجِّهت إلى بعض الشركات العمومية التي تمر بعجز هيكلي، وإضافة إلى التوجه نحو رقمنة الإجراءات الإدارية في القطاع العام، فإن الاهتمام الأبرز كان ذلك الذي يستهدف التقليص من عدد الإداريين في الوظيفة العمومية بهدف النجاعة والتي سينتج عنها التقليص من نسبة الكتلة الأجرية بالناتج المحلي الإجمالي. ولما كان من الصعب التقليص منها إلى ما دون 14.5%، وهي نسبة من أعلى النسب في العالم، فقد تم الاتفاق مع صندوق النقد الدولي الذي تأخَّر في تسديد الحصة الثانية من القرض إلى حدِّ منتصف أبريل/نيسان 2017 أن تتعهد الحكومة بتقليصها تدريجيًّا إلى مستوى 12% بنهاية عام 2020، فلم يبق للحكومة الحالية إلا أحد الحلول التالية:

- التقليص من الأجر الفردي: وهذا تقريبًا مستحيل في ضوء الضغوط النقابية والاجتماعية.

- العمل على تحقيق نسبة عالية لنمو الناتج المحلي: وهذا تقريبًا من المستحيل في المدى القصير؛ وذلك لتراجع الاستثمار الخاص والمحدودية المؤسسية للدولة في صرف كل الاعتمادات في ميزانية التنمية، وهذه خاصية أُثبِتت في تنفيذ ميزانيات الدولة السابقة منذ عام 2011 وقبلها.

- تسريح العمال والموظفين: ولا يمكن للحكومة الحالية إلا أن تتقدم بذلك بصفة اختيارية لدى الموظفين لقاء منح تعويضية، ولا نحسب أن هذه الطريقة مجدية في القريب العاجل، بل تحتاج إلى بعض السنوات حتى تؤتي أكلها.

أخيرًا، يمكن القول: إن السياسة الاقتصادية المتبعة من قبل حكومة يوسف الشاهد، التي ثبتتها أبرز القوى السياسية بالبلاد عوضًا عن حكومة الحبيب الصيد في إطار ما عُرف بحكومة الوحدة الوطنية، قد وجَّهت اهتمامها إلى الإصلاحات الموجودة في المصفوفة المتفَق عليها في إطار قرض صندوق النقد الدولي والتي تحتاج إلى قدرات مؤسسية أكثر مما هو موجود، وتتطلب كذلك، حسب تقديرنا، وقتًا أطول مما هو متفق عليه لإعدادها وتنفيذها مما يجعل الإدارة والساسة في الحكم مجنَّدين لإعدادها حتى يتم صرف الحصص المتبقية من القرض. ولم تُولِ الحكومة الحالية اهتمامًا خاصًّا باستراتيجيات التنمية المستدامة والتخطيط طويل الأجل لمجاوزة الإخلالات الاقتصادية والاجتماعية الهيكلية التي أفضت إلى هشاشة الموازنات الاقتصادية العامة كما بينَّا؛ ذلك أن الخطة الخمسية للفترة 2016-2020 لم يتم اعتمادها إلى حدِّ شهر أبريل/نيسان 2017، وأن سياسة التشغيل المعتمدة قد انحصرت في إرساء صندوق "فرصتي" الذي يمنح تدريبًا مهنيًّا لأصحاب الشهادات العليا للارتقاء بتوظيفهم كما يمنح للبعض تمويلًا لإرساء مشاريعهم الخاصة؛ حيث إن هذه الآليات موجودة قبل عام 2011 سواء عبر "بنك التضامن الاجتماعي" أو "برنامج التأهيل للحياة المهنية" أو الصناديق والآليات التي ذكرناها أعلاه.

ثانيًا: آفاق الخروج من الأزمة

لا نعتقد أنه بالطريقة الحالية التي يدار بها الشأن العام يمكن للبلاد أن تخرج من الأزمة الاقتصادية الحالية؛ فما هي مخاطرها؟ وكيف يمكن تفاديها؟

1. المخاطر الحالية وآفاق الخروج من الأزمة

من المهم الإشارة إلى أن هامش المناورة الاقتصادية والاجتماعية يتقلص يومًا بعد يوم نظرًا لضيق الحيز المالي الذي يختزل الهشاشة الاقتصادية الكلية في أبعادها المختلفة كما بيَّنَّا. ونظرًا لاهتمام الحكومة بأعراض الأزمة وليس بأسبابها العميقة وحيث إنها قد وعدت بالتصدي للفساد المالي إلا أن أداءها المعلن لم يتضمن بعدئذ إنجازات تُذكَر في مجال محاربة الفساد. وقد وعدت كذلك بأولوية الملف الاقتصادي إلا أنها لم تعيِّن وزيرًا واحدًا مختصًّا في الاقتصاد أو من خيرة الموجودين في البلاد من حيث الخبرة أو الشهادات العلمية أو المقاييس المعروفة في الريادة والتواصل والمبادرة والثراء في طرح البدائل. أما مؤتمر تونس للاستثمار الذي اعتُبر نجاحًا نظرًا إلى أن نصف حجم المشاريع المعروضة (67 مليون دينار) قد تم الإعلان عن تبني تمويلها لكن لم تتم المتابعة الفعلية ولم يسمع المواطن عن مآلها وهي في نفس الوقت لو أُنجزت ستعمِّق الهوة بين الجهات من حيث التفاوت التنموي؛ إذ 74% منها موجه إلى الشريط الساحلي، وإن 2.95% فقط من سبعة عشر مليارًا و794 مليون دينار تدفقات مالية، تمثِّل هبات والباقي (97.05%) يمثِّل ديونًا خارجية إضافية بعيدة الأجل بدون الإعلان عن نسب فوائدها.

وفي نفس الوقت، لم تقم الحكومة بإجراء لمجابهة الضغوط التضخمية في أسعار الخضروات والأدوية والعقارات سوى الزيادة في الأجر الأدنى الصناعي، والحال أن الاحتقان في الجهات الداخلية بدأ يتصاعد في الشمال الغربي (ولاية الكاف)، والجنوب الغربي (قفصة وسيدي بوزيد)، والوسط الغربي (القيروان)، والجنوب الشرقي (تطاوين)؛ حيث تبدو الاحتجاجات الاجتماعية مهيكلة.

وبالرغم من مساندة الأحزاب السياسية الكبرى والإعلام في غالبه لهذه الحكومة التي يبدو أن استراتيجيتها التواصلية في حاجة إلى التحسين حتى وإن كان أداؤها في حاجة إلى الإسراع بالتنفيذ فإنه ليس من المستبعد أن يتخلَّى عنها السياسيون في صورة عدم قدرتها على الخروج بالبلاد من الأزمة الاقتصادية الحالية خصوصًا لو انفلتت قواعد هذه الأحزاب عن مؤطِّريها.

وبقطع النظر عن البُعد السياسي الذي ينطوي على أزمة كامنة، فإن أفق تخطي الضيقة المالية العمومية الحالية بزيادة موارد الدولة الذاتية وبرجوع نسق النمو إلى معدلاته العادية والتصدير والانتصار على التهرب الضريبي، ليس واسعًا في السنة الحالية والمقبلة. فهذه السنة ما زالت الميزانية في حاجة إلى ما يقارب 2.5 مليار دينار لتغطية العجز العمومي وعليها التزام بتسديد خدمة دين قدرها ما يقارب خمسة مليارات دينار. وللحكومة ملجآن، وهما: زيادة التداين واعتماد قانون مالية تكميلي بتخفيض ميزانية التنمية لفائدة ميزانية التسيير مع إمكانية بعث سندات القروض العمومية التي وصلت إلى 36% من الدَّيْن العام والتي لها انعكاسات سلبية على الاستثمار الخاص (Crowding & Eviction effects) الذي يشير إلى أن الاقتراض الحكومي يستوعب جُلَّ إمكانات الإقراض المتاحة في الاقتصاد. ويؤدي ذلك إلى ارتفاع سعر الفائدة الفعلي وإلى الانكماش الاقتصادي، مثلما وقع عام 2015.

2. شروط الخروج من الأزمة

نعتقد أن معالم الأزمة فيها من الوضوح القدر الكافي؛ فهي تختزل أداء اقتصاديًّا غير كاف واحتقانًا اجتماعيًّا في طور التهيكل؛ وذلك في ظل تغافل الإعلام عن قضايا الناس ونبض الشارع وفي ظل خطاب سياسي رسمي مرتجل وفي بعض الأحيان متناقض، واهتمام الأحزاب بأجهزتهم التنظيمية، وبقرب استحقاق الانتخابات البلدية نهاية العام 2017.

وبعيدًا عن الاعتبارات السياسية قصيرة الأجل، نقترح تلبية شروط الخروج بالبلاد من المصاعب الاقتصادية والإخلالات التي ذكرناها سالفًا؛ فالحكومة في مأزق حيث إنها وجدت نفسها تُدافع عن إصلاحات لم تنبع من رؤيتها الخاصة بهدف الحصول على الأجزاء المتبقية من القرض لتعبئة لموارد المالية اللازمة لتغطية العجز المتزايد في المالية العمومية، ومن ناحية أخرى عليها أن تبرم اتفاقات، لكن هشَّة، مع أصحاب المصالح ذوي الوزن في اتخاذ القرارات المهمة مثل اتحاد العمال ومنظمة الأعراف، واللذان هما في حدِّ ذاتهما ليسا في أحسن فترات العلاقة بينهما. وفي هذا الإطار نقترح ما يلي:

1- الارتقاء بالقدرات المؤسسية في إدارة الشأن العام

الاهتمام بجزء قليل من الملفات الاقتصادية والاجتماعية والسياسية على حساب أولويات البلاد ناتج عادة من أحد الأمرين التاليين أو كليهما: (1) عدم القدرة المؤسسية على الاضطلاع بمهام الشأن العام من مستوى وعدد القائمين عليه ومن آليات تنظيم مهامهم. (2) عدم مجابهة الملفات التي تهدد معالجتها الفريق الحاكم بعدم إعادة انتخابه، كما جاء في النظريات الحديثة لعلم الاقتصاد المؤسسي حيث تُستعمل كلمة "قِصَر النظر" (Myopia) في إطار ما يُعرف بـ"السياسة الاقتصادية وقِصَر النظر السياسي" لكن في كلتا الحالتين لا يمكن للبلاد أن تخرج من أزمتها. وإذا نعتبر أن الارتقاء بالقدرات المؤسسية ضرورة ولا يمكن أن يتحقق في الأجل القصير إلا أننا نرى من الضروري تفعيل "مجلس التحليلات الاقتصادية" ودعمه ومنحه أكثر استقلالية مالية وفكرية عن رئيس الحكومة. وكذلك إرساء "المجلس الاقتصادي والاجتماعي" الذي يمكِّن كل الأطراف الاجتماعية والسياسية والاقتصادية من المساهمة في الاختيارات الاقتصادية بالبلاد. كما نقترح تشريك أكثر للكفاءات التونسية في ميدان الاقتصاد والتخلي عن الوزراء غير المختصين في المجال حتى ولو كان عدم الاستقرار في الحكومات يخفِّض من مؤشرات مناخ الأعمال.

2- الاهتمام بالقضايا الاقتصادية الظرفية

إن لتراكم المسائل الظرفية يدًا في هشاشة الاقتصاد الكلي إلى أن تصبح هيكلية. وبمعزل عن إصلاحات صندوق النقد الدولي، فإنَّ مأسسة التنسيق بين الحكومة والبنك المركزي في السيطرة على العجز الداخلي والخارجي وكذلك إرساء استراتيجية تداين واضحة أصبح أمرًا عاجلًا. وفي هذا الإطار وجب العمل على:

- مجابهة العجز الخارجي بتنفيذ ضرائب على المواد المورَّدة والتي لا يحتاج إليها الاقتصاد في التنمية مثل المواد الفاخرة، ووجب كذلك تأخير اعتماد المرونة الإضافية في سعر الصرف وضبط البنك المركزي في سياسته النقدية حتى تكون معاكسة للدورات الاقتصادية والتقلبات (Contra Cyclical)؛ إذ وفق الدستور يكون رئيس الحكومة مسؤولًا عن السياسات الاقتصادية والبرلمان له حق المتابعة.

- الحد من إسناد رخص التوريد ورخص المشاريع التجارية للعلامات الأجنبية حيث البضاعة مُنتَجة في تونس.

- الحد الوقتي لتوريد السيارات.

- دعم المراقبة الجبائية وحوكمتها.

- إنشاء فريق من الخبراء عالي المستوى لمراقبة الظرف الاقتصادي الكلي والقيام بالتقديرات الدقيقة حتى يتم اتخاذ قرارات استباقية تحول دون الآثار السلبية المرتقبة على الموازنات المالية العامة.

- تعميم رسائل مهام إلى الوزراء وكل الجهات التنفيذية حتى تتم عملية مراقبة أدائهم وتقييمهم موضوعيًّا في تحقيق أهدافهم.

3- الاهتمام بالقضايا الهيكلية

وهذا يحتاج إلى قدرات مؤسسية وفرق عمل لا تشتغل إلا على القضايا الهيكلية. بما أن الهدف هو الارتقاء بالنمو الكامن فإن (1) إرساء خارطة جغرافية جديدة. (2) إعداد الاستراتيجيات التجارية. (3) إعادة النظر في نظام توفير الكفاءات. (4) السياسات العامة (Public Policies) (5) نظام الائتمان الاجتماعي. (6) إدارة الثروات الباطنة. (7) الحوكمة المحلية. (8) الشركات العمومية وعجزها الهيكلي.

وقد تحتاج هذه المحاور إلى تفصيل لا يتسع المجال إليه.

4- الارتقاء بمستوى الخطاب والاتصال الرسمي

نقتصر بالقول: إن عملية الاتصال وصياغة الخطاب الرسمي تصبح سهلة بقدر ما قدمت الحكومة من إنجازات وحققت ما وعدت.

5- إشراك النخب الوطنية في إدارة الأزمة

وهو أمر لا غنى عنه بالنسبة أي إصلاح اقتصادي.

ــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

علي الشابي - جامعي تونسي متخصص في القضايا الاقتصادية والمستشار الاقتصادي السابق لرئيس الحكومة.

1) مؤشر جيني هو مقياس إحصائي للتفاوت في التوزيع ضمن عدد السكان، كلما كان قريبًا من 100? كان التوزيع متساويًا.

2) تقرير البنك العالمي: الثورة غير المكتملة، سبتمبر/أيلول (2014).

3) Johnson, Simon, Kaufmann, Daniel, Shleifer, Andrei, Goldman, Marshall I. and Weitzman, Martin L, “The Unofficial Economy in Transition”, Brookings Papers on Economic Activity, Vol. 1997, No. 2 (1997), p. 159-239

4) Acemoglu, Daron, and James A Robinson, “Why Nations Fail: The Origins of Power, Prosperity and Poverty”, (1st ed. New York: Crown, 2012), p. 529.

5) نقدم هذه الخصوصيات باختزال شديد وهي مستوحاة من دراسة نحن بصدد إنجازها حول الانتقال الديمقراطي في تونس والمسألة الاقتصادية.

7) يمكن الرجوع إلى العملين التاليين خصوصًا الأول الذي يقوم بمسح للعديد من التجارب في العالم والثاني الذي يختص بالدول الصاعدة في مراحل انتقالها وأهمية الظروف المنشئية في أداء الإصلاحات الاقتصاديةChoksi, Armeane. M, Michaely, Michael, Papageorgiou, Demetris, “Liberalizing Foreign Trade: Lessons of Experience in the Developing World”, (Liberalizing Foreign Trade Series), Volume 7, Blackwell, 1991. de Melo, Martha, Denizer, Cevdet, Gelb, Alan, and Tenev, Stoyan, “Circumstance and Choice: The Role of Initial Conditions and Policies in Transition Economies”, The World Bank Economic Review. Vol. 15, No. 1 (2001), pp. 1-31

9) التقرير السنوي للبنك المركزي التونسي لسنة 2011، المطبعة الرسمية، مارس/آذار 2012.

10) ولو أن حُسن أداء السياسات الاقتصادية في الزمن الحديث لم يعد مرتبطًا كليًّا بالخطابات الرسمية ذات البلاغة والمحفزة للهمم، بقدر ما ترتبط بالوضوح في الرؤية والتوجه التشاركي وعدم ارتكاب التناقض بين الإعلان والتنفيذ؛ فقد تحدثت النظريات الحديثة عن مصداقية السياسات الاقتصادية كشرط من شروط تحقيق أهدافها وقد طُوِّر أنموذج التناقض عبر الزمن لـ"بارو و جردن" (Time Inconsistency Model)، ويمكن الرجوع إليه في:Barro, Robert J; Gordon, David B, “A Positive Theory of Monetary Policy in a Natural Rate Model”, Journal of Political Economy. 91 (4), 1983, p. 589–610.

11) نسبة العائلات التي تقل مصاريفها عن الحد الأدنى للفقر.

12) 12W. Arthur, Lewis, “Economic Development with Unlimited Supplies of Labor Manchester School of Economic and Social Studies, Vol. 22, 1954, p. 139-91.

13) الخطة الخامسة للتنمية الاقتصادية والاجتماعية 1977-1981.

15) Todaro, M., “A model of labor migration and urban unemployment in less developed countries”, American Economic Review, 59, 1969, p. 138-148.

18) S. Fisher, The Role of Macroeconomic Factors in Growth, NBER Working Paper No 4565, 1993

21) Crescenzi, Mark J., “Resolution Violence and Uncertainty in Transitions”, Journal of Conflict, Vol 43, 1999, Issue

22) Lachmann, Richard, “Capitalists in Spite of Themselves. Elite Conflict and Economic Transitions in Early Modern Europe”, Oxford University Press, 2002.

26) - منشور الوزير الأول عدد 881/82 بتاريخ 27 أبريل/نيسان 2011 المتعلق بإلغاء المناولة.