|

| (الجزيرة) |

| ملخص بدأت أسواق الغاز العالمية تشهد تحولات مهمة على أثر الأزمة الأوكرانية، وما تشهده مفاوضات الغاز بين موسكو وكييف من عوائق مع صعود احتمالية قطع موسكو للغاز كما حدث في عامي 2006 و2009. في هذا السياق, أصبح أمن الطاقة الأوروبي مهددًا في مقابل روسيا أكثر من ذي قبل، مع تراجع إنتاج الغاز التقليدي في القارة الخضراء وزيادة اعتمادها على واردات الغاز. وعلى الرغم من اتساع النصيب الأوروبي من تجارة الغاز المسال كبديل, اكتسبت تركيا موقعًا جيوستراتيجيًا لدى بروكسل كمعبر مستقبلي لخطوط الغاز من بحر قزوين وآسيا الوسطى إلى أوروبا في إطار مساعي الاتحاد للاستغناء جزئيًا عن الغاز الروسي. مع ذلك, يعتمد نجاح تركيا حاليًا على عدد من العوامل الإقليمية والدولية التي تحتاج إلى تلافي بعض منها وتوظيف بعض آخر لتصبح جسرًا حيويًا بين منتجي الطاقة في الشرق ومستهلكيها في الغرب. |

تطوير الخطط التركية

يساهم عاملان في تطوير الخطط التركية ونقلها إلى حيز الواقع، وهما:

-

العامل الاقتصادي: شهدت تركيا -كأكبر اقتصاديات جنوب شرق أوروبا- نموًّا سريعًا في ناتجها المحلي الإجمالي. بحسب تقديرات صندوق النقد الدولي، ارتفع ناتجها المحلي من 266 مليار دولار في عام 2000 إلى 794 مليار دولار في 2012. صاحبَ هذا النمو زيادة كبيرة في الطلب المحلي على الطاقة؛ حيث ارتفع الطلب على الغاز الطبيعي من 15 مليار متر مكعب في عام 2000 إلى 46 مليار متر مكعب في عام 2012(1).

-

العامل الجيوسياسي: تقاطع تزايد الطلب المحلي على الغاز الطبيعي في تركيا مع تحولات جيوسياسية؛ فعلى المستوي الإقليمي، ساهمت هذه التحولات في الدفع إلى إعادة تشكل العلاقات الأوروبية-الروسية في مجال الطاقة على إثر حادثتيْ قطع الغاز الروسي عن دول شرق ووسط أوروبا في عامي 2006 و2009، بالإضافة إلى سلسلة من الحوادث الأخرى. بعد حادثة 2006، بدأت المفوضية الأوروبية في وضع خطط لتنويع وارداتها من الغاز الطبيعي بالاتجاه إلى مصادر مختلفة لكسر الاحتكار الروسي. وأصدرت المفوضية آنذاك وثيقة بعنوان: "سياسة خارجية تخدم مصالح أوروبا الطاقوية". رأت الوثيقة أن تهديد أمن الطاقة الأوروبي يأتي من مصدرين رئيسين: 1- واردات الطاقة التي تأتي من الدول غير المستقرة سياسيًّا وأمنيًّا. 2- الكيانات المصدِّرة التي تدخل إلى أسواق الطاقة الأوروبية دون مواجهة منافسة في مواطنها (في إشارة إلى شركة غاز بروم الروسية)(2).

تركيا من الهامش إلى المركز

احتلّت تركيا موقع القلب في خطط الاتحاد الأوروبي التي استهدفت تعزيز أمن الطاقة الأوروبي؛ حيث رسمَ الاتحاد الأوروبي والولايات المتحدة لتركيا دورًا يستهدف كسر الاحتكار الروسي ((De-Russification لمنطقتي جنوب القوقاز وآسيا الوسطى اللتين تسيطر موسكو فيهما على شبكة من خطوط الغاز والنفط السوفيتية وتحتكر من خلالها تصدير موارد هذه الدول إلى الأسواق العالمية. ترى موسكو أن سياساتها في هذه المنطقة تأتي نتيجة وقوعها في مجال نفوذها الحيوي.

ساهمت تركيا في تشكيل الملامح الأولى لمشروع "الممر الجنوبي" (southern Corridor) الذي استهدفت المفوضيةُ الأوروبيّةُ منه نقلَ الغاز الطبيعي من آسيا الوسطى، جنوب القوقاز والشرق الأوسط، إلى أوروبا. ودشّنت أنقرة خط غاز جنوب القوقاز (باكو- تبليسي- أرضروم) في أواخر عام 2006 لنقل الغاز الأذري من حقل الشاه دنيز إلى تركيا؛ وبذلك كانت أذربيجان أول دولة سوفيتية سابقة تقوم بتصدير غازها متفاديةً الخطوط الروسية. وصلت أولى شحنات الغاز الأذري إلى اليونان عبر تركيا في أواخر عام 2007 عبر أنبوب رابط بين تركيا واليونان(3).

بالانتقال إلى مشروع شاه دنيز 2، شرعت أذربيجان في تطوير خططها التصديرية، ووقّعت باكو وأنقرة في ديسمبر/كانون الأول 2011 على مذكرة تفاهم لبناء خط عابر للأناضول (TANAP) لنقل غاز المرحلة الثانية من المشروع إلى الأسواق الأوروبية(4). في يونيو/حزيران 2012، قرّر اتحاد الشركات المطورة لحقل الشاه دنيز الأذري رسميًّا اختيار الخط العابر للبحر الأدرياتيكي (TAP) لنقل غاز الحقل إلى إيطاليا وباقي الأسواق الأوروبية عبر تركيا وألبانيا واليونان(5). في المقابل، تراجع الاتحاد في يونيو/حزيران من العام الماضي رسميًّا عن دعم مشروع نوباكو الغربي، وهو ما فسّره بعض المراقبين بعدم رغبة باكو في الدخول في منافسة مع خط "الساوث ستريم" الروسي الذي يستهدف سوق خط نوباكو(6) (7). وبذلك يعدّ ثنائي الخطوط العابرة للأناضول والأدرياتيكي عماد مشروع الممر الجنوبي لنقل غاز دول بحر قزوين إلى أوروبا الذي تشكّل تركيا حجر أساسه.

|

| خطوط غاز جنوب القوقاز، العابر للأناضول والعابر للأدرياتيكي (المصدر: الموقع الرسمي لمشروع الخط العابر للأدرياتيكي) |

تركمانستان: الخيار الحتمي

مع تكرار حوادث قطع الغاز في أوروبا، يطفو على السطح من جديد الجدلُ حول مشروع نقل تركيا للغاز التركماني إلى أوروبا كجزء من خطط تعزيز أمن الطاقة الأوروبي.

وخلافًا لأهمية موقعها الاستراتيجي في الخطط الطاقوية للاتحاد الأوروبي، لا تكفي احتياطيات باكو من الغاز لتغطية الاحتياجات الأوروبية على المدى البعيد؛ فبحسب التقديرات، تبلغ احتياطياتها 0.9 تريليون متر مكعب من الغاز فقط. ولذا؛ كانت جارتها تركمانستان بامتلاكها رابع أكبر احتياطي من الغاز الطبيعي (17.5 تريليون متر مكعب) هدف الاتحاد الأوروبي الأهم منذ البداية، إلا أنه لم يكن للاتحاد وتركيا تحقيق هذا المشروع دون إشراك باكو، الممرّ الوحيد لنقل الغاز التركماني عبر خطوط الأنابيب (في ظل العقوبات الغربية على إيران والرغبة في تفادي الممر الروسي)(8).

بدأت أولى الجهود الأوروبية لدمج تركمانستان في مشروع نوباكو رسميًّا بزيارة خافيير سولانا (الممثل السامي السابق للسياسة الخارجية والأمنية للاتحاد الأوروبي) إلى عشق آباد في أكتوبر/تشرين الأول 2007(9). وجاءت هذه الخطوة في سياق استمرار الخلافات التركمانية-الأذرية (على خلفية مشكلة الوضعية القانونية لبحر قزوين) التي كانت تعوق بناء خط الغاز العابر لقزوين (TCP) والذي بدأت تركيا والبلدان الغربية في التخطيط له منذ أواسط تسعينات القرن الماضي لربط حقول الغاز التركمانية بتركيا عبر أذربيجان.

منذ أواسط تسعينات القرن الماضي، وضعت عشق آباد سياساتها الطاقوية على خط متوازٍ مع سياستها الخارجية التي استهدفت إقامة علاقات بنّاءة مع جميع جيرانها. وتمحورت سياستها الطاقوية حول: 1- توزيع صادرات الغاز. 2- بيع الغاز على حدودها والابتعاد عن المشاركة في مشروعات بِنية تحتية وراء حدودها لتفادي المخاطر الاقتصادية لمشروعات الطاقة(10).

|

| خط الغاز العابر لقزوين TCP (المصدر: موقع ستراتفور) |

جدول (1) : احتياطيات الغاز الأذرية والتركمانية المكتشفة

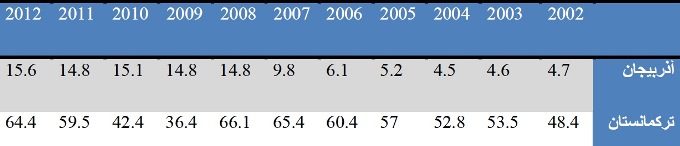

(تريليون متر مكعب)

|

| (شركة بي بي البريطانية-تقرير 2013 السنوي) |

جدول (2): معدلات إنتاج الغاز الأذري والتركماني على مدار عقد

(مليار متر مكعب)

|

| (شركة بي بي البريطانية–تقرير 2013 السنوي) |

الصين: اللاعب المحوري

تعدّ الصين اللاعب الأكثر محورية في تشكيل الملامح الجيوسياسية للغاز التركماني، وبدأ بناء خط غاز تركمانستان-الصين (المعروف بخط آسيا الوسطى-الصين) في عام 2007. وتمّ الانتهاء من القسم (أ) من الخط في ديسمبر/كانون الأول 2009، والخط (ب) في يوليو/تموز 2010، ومن المتوقع أن ينتهي بناء القسم الأخير في عام 2015. وتبلغ طاقة ضخ المشروع الأولية 30 مليار متر مكعب من الغاز لترتفع إلى 60 مليار في عام 2015(11).

ورغم ما تعانيه الشركات من سوء المناخ الاستثماري في تركمانستان، تلعب الصين دورًا محوريًّا كمستثمر استراتيجي في قطاع الطاقة التركماني. وتستثمر الصين عبر شركة النفط الوطنية (CNPC) في عدد من حقول الغاز كحقل كالجينيش (من أكبر خمسة حقول غاز على مستوي العالم) وحقل جنوب يولوتان (ثاني أكبر حقل غاز بعد حقل جنوب فارس الإيراني-القطري-حقل الشمال)، بالإضافة إلى حقل غاز بجتيارليك(12).

وبسبب التحكم في خطوط الغاز وحجم الاستثمارات الضخمة في الحقول التركمانية، تصبح الصين لاعبًا لا يمكن تجاوزه في حال رغبَ الأتراكُ والأوروبيون في تخصيص حصة معتبرة من الغاز التركماني المستخرج للأسواق الأوروبية عبر الممرّ الجديد.

على هذا الأساس, تكشف تحرّكات الخارجية التركية عن وعي الإدارة التركية بالمتغيرات الجيوستراتيجية التي تتطلب تقاربًا مستمرًّا بين أنقرة وبكين. وفي يونيو/حزيران 2012، قبلت منظمة شنغهاي للتعاون تركيا كـ"شريك محاور"(13). لاحقًا، وفي يناير/كانون الثاني 2013، صرّح رئيس الوزراء التركي رجب طيب أردوغان بأنّ تركيا قد تتراجع عن رغبتها في الانضمام إلى الاتحاد الأوروبي حال قَبِلَتْها منظمة شنغهاي عضوًا فيها(14). وبجانب العوامل التقليدية التي دفعت أنقرة إلى هذه المناورة، قد تكون الترتيبات الجديدة بعد الانسحاب الأميركي من أفغانستان والملف الطاقوي في آسيا الوسطى تمثل عوامل أكثر أهمية في قراءة دوافع هذا التحرك.

إيران جزءٌ من الحل التركي!

تتجه شركة توتال الفرنسية اليوم إلى بيع حِصصها في مشروع تطوير حقل الشاه دنيز، كما تتجه شركة ستاتويل النرويجية إلى خفض استثماراتها في الحقل المذكور. يعزو المراقبون هذه التحركات -إن لم تكن لأسباب جيوسياسية- إلى ارتفاع تكاليف المشروعات(15). خلافًا للأعباء الاستثمارية، ومع تصاعد التوترات الروسية-الغربية يصبح الانخراط في مشروعات تخصّ بحر قزوين أكثر حساسية بالنسبة إلى الشركات الغربية في ظل استمرار المشكلة القانونية لبحر قزوين(16)؛ لذا؛ تصبح احتمالية تحرُّك هذه الشركات لبناء خط كالعابر لقزوين موضعَ شكٍّ بسبب الأخطار السياسية المحتملة في اللحظة الراهنة.

مع عقد اتفاق جنيف وإحراز تقدّم نسبيّ في المحادثات الإيرانية-الغربية، يُعاد إلى السطح من جديد الخيار الإيراني لنقل الغاز التركماني إلى أوروبا مع استمرار عوائق بناء الخط العابر لقزوين حسب مخططه الحالي.

وخلافًا لروسيا، كانت إيران أول مستورد للغاز التركماني بعد استقلال تركمانستان. وتستورد طهران الغاز التركماني لتغطية طلبها المحلي عبر خطّيْ كوربيز-كورت كيو (1997) ودولت آباد-خانجيران (2010). تستطيع عشق آباد تصدير غازها إلى تركيا أو إلى العراق عبر إيران من خلال زيادة طاقة ضخ الخطين(17). مع ذلك، تشهد إيران نموًّا مستمرًّا في الطلب المحلي على الغاز؛ الأمر الذي يدفع إلى زيادة الطلب على الغاز التركماني. وبذلك يعتمد حجم فائض التصدير -في حالة تحقق هذا السيناريو- على معدلات الاستهلاك في إيران التي تشكّلها التحولات المناخية المحتملة وسياسات دعم الطاقة التي تتجه الإدارة الإيرانية الجديدة لتقليصها.

من المحتمل ألّا تجد تركيا هذا الحل مُرضيًا بسبب باكو، ويشير المراقبون إلى أن أذربيجان تخشى المنافسة التركمانية لصادرات غازها. ورغم استحواذ باكو على النصيب الأكبر من حصص مشروع الخط العابر للأناضول (تملك سوكار الأذرية 68% من حصص الخط)، إلا أنها ترغب في أن تظل تتمتع بموقعها الاستراتيجي نفسه دون أن تواجه تهديدًا من منافس عملاق كعشق آباد. ومن ثمّ، خيار تفادي باكو لا يبدو محبذًا على الرغم من سهولة تحقيقه مقارنة بغيره من الخيارات (في حال التوصل لتسوية مع إيران على المدى المنظور)؛ نظرًا لعواقبه الجيوسياسية المحتملة في سياق التحولات الأوكرانية. وقد يكون الضوء الأخضر الأذري ضروريًّا لاتخاذ خطوة كهذه تتضمن إشراك إيران.

خيار الغاز المُسال

مع بروز عوائق بناء الخط العابر لقزوين، ظهرَ خيار تصدير الغاز التركماني عبر شحنات من الغاز المسال LNG)) كأحد الحلول المتاحة. أعلنت ترکمانستان في أغسطس/آب 2012 عن احتمالية اختيار الغاز المسال بدلاً من الخط العابر لقزوين الذي تعترض عليه كلٌّ من روسيا وإيران لتصدير غازها إلى أوروبا. حسب التصور المبدئي للمشروع، سيتم شحن الغاز من الجانب التركماني عبر أذربيجان إلى جورجيا التي ستقوم بدورها بشحن الغاز إلى البحر الأسود إلى أوروبا. وتتموضع خطة الغاز المُسال تحت مظلة مشروع (AGRI) بين أذربيجان، جورجيا، ورومانيا لنقل الغاز الأذري إلى أوروبا عبر البحر الأسود.

من الناحية الاقتصادية، يرى الخبراء أن مسافة الشحن التي تتطلبها مشروعات الغاز المسال يجب ألا تقل عن 2000 كيلومتر كحد أدنى كي تكون ملائمة اقتصاديًّا، في حين أن المسافة التي تفصل بين الساحل التركماني والساحل الأذري لا تتجاوز 350 كيلومترًا(18).

أمّا من منظور أنقرة، فلا يبدو هذا المشروع ملائمًا لها؛ لأنه يستبعد ممرها الذي تخطط له، إضافةً إلى أنّه يستبعد الممر الإيراني ويُضعف من القبضة الروسية على عشق آباد. لكن في النهاية سيكون لتحركات الإدارة الصينية التأثير الأكبر على مستقبل المشروع.

هل يؤثر خط تابي على تركيا؟

بصورة غير مباشرة، يعتبر خط غاز تابي (تركمانستان-أفغانستان-باكستان-الهند) منافسًا للمخططات التركية التي تستهدف تصدير الغاز التركماني إلى أوروبا عبر ممرها الطاقوي. يعدّ خط تابي في وضعٍ أفضلَ من الخط العابر لقزوين؛ مما يجعل للخط أولوية في حصص الغاز التركمانية على حساب الزبائن الأوروبيين المحتملين سواء عبر الخط العابر لقزوين أو عبر شحنات الغاز المُسال. ومثلما يتمتع الخط العابر لقزوين بدعم أميركي واضح، يتلقّى خطُّ تابي دعمًا أميركيًّا مماثلاً. من المتوقع أن يحصل هذا الخط على حصة تبلغ 30 مليار متر مكعب من الغاز سنويًّا؛ وهو الأمر الذي يصعّب من المهمة التركية في حال تحقق مشروع تابي؛ لأنه كلما زادت التزامات عشق آباد الطاقوية، قلّ فائض التصدير المتاح للزبائن الجدد في ظل استمرار نمو الواردات الصينية من عشق آباد(19).

هناك ما يشير أيضًا إلى احتمالية انضمام بكين إلى مشروع تابي لتضمن عدم خروج المشروع عن سيطرتها المباشرة. كل هذه الإشارات تدل على رغبة الصين في لعب دور أكبر في تشكيل المشهد الطاقوي بآسيا الوسطى(20).

الخلاصة

تعتمد خطط نقل الغاز التركماني إلى أوروبا، وبناء عليه نجاح الخطط التركية على عدد من العوامل والخيارات، هي:

-

تغير ديناميكيات العلاقات الإقليمية في منطقتي جنوب القوقاز وآسيا الوسطى لصالح استقلالية أكبر لدول هذه المناطق عن السيطرة الروسية. وبدا أن هناك تحولات ملحوظة بزيارة وزير الخارجية التركماني رشيد مردوف إلى باكو في بداية إبريل/نيسان من العام الجاري (وهي أول زيارة رسمية منذ عام 2009). وصرح الجانب الآذري بعد الزيارة بأن نتائج المباحثات كانت "مرضية"، ولكن في يوم 8 إبريل/نيسان سافر الرئيس الأرميني إلى عشق آباد, وهي زيارة قد تترجم إلى محاولة أرمينية للتأثير سلبًا على تطور العلاقات التركمانية-الآذرية؛ حيث إن يريفان وموسكو ليس من مصلحتهما حدوث تقارب بين باكو وعشق آباد. أما في 9 إبريل/نيسان فقام الرئيس الآذري إلهام علييف بزيارة لطهران التقى فيها بالرئيس الإيراني, ومن المحتمل أن يكون الحديث قد تطرق لمسألة خط الغاز. وتشير جميع هذه الزيارات إلى حدوث تحول ما على خلفية الأزمة الأوكرانية, فموعد الزيارات لم يأت اعتباطًا(21).

-

يحتاج جميع اللاعبين إلى سير خط المفاوضات الإيرانية-الغربية بشكل إيجابي, لأن نجاح مشروع خط العابر لقزوين التركماني-الأذري يحتاج إلي الضوء الأخضر الإيراني, ونظرًا لارتباط المشروع بالمصالح الغربية فإن التوصل لتسوية بخصوص الملف النووي الإيراني سيكون ضروريًا. كذلك الوصول لتسوية ضروري في حال قررت تركيا تصدير الغاز التركماني إلى أوروبا عبر إيران (وهو الخيار الأكثر واقعية).

-

حدوث تحولات في التوازنات الدولية؛ حيث إن تصاعد التوترات في منطقة شرق آسيا بين الصين وجيرانها المتحالفين مع الغرب سيؤثر حتمًا على التنافس الصيني-الروسي-الغربي في منطقة آسيا الوسطى وعلى الملامح الجيوسياسية الطاقة بالإقليم.

-

تحتاج تركيا إلي مساحة أكبر للمناورة كي تستطيع أن تحقّق تقارُبًا أكبر مع بكين في إطار يصب في صالح موقعها كجسر للطاقة. تتوقف هذه العملية على تشكل ملامح الدور التركي في آسيا الوسطى على عده مستويات.

-

قد يكون الخيار الأفضل لأنقرة هو نقل الغاز التركماني عبر خطين منفصلين من إيران وأذربيجان لتخفيف الضغط عن تركمانستان ولتحقيق توازن أكبر بين طهران وباكو.

مستقبل الطلب الأوروبي والصيني

-

واجهت صناعة الغاز الصخري في أوروبا عددًا من العوائق يتصدرها المشكلات البيئية، لكن مع اندلاع الأزمة الأوكرانية وظهور علامات تشير إلى احتمال تهديد روسيا لأمن طاقة دول شرق ووسط أوروبا، أعاد عدد من دول هذه المنطقة النظر في خيار التنقيب، وفي مقدمتها الدول التي تواجه مخاطر جيوسياسية؛ كرومانيا، وأوكرانيا، وبولندا (زبائن عشق آباد وباكو الرئيسيون في حال سار خيار الغاز المسال على قدم وساق). مع ذلك، تستمر هذه الدول في وضع خيار استيراد الغاز المسال في مقدمة أولوياتها في ظل الأزمة الجارية.

-

تزامنًا مع دخول لاعبين جدد إلى السوق من الشرق الأوسط، تشير التقديرات إلى أن أوروبا ستشهد نموًّا بطيئًا في طلبها على الغاز الطبيعي حتى 2035، على الأقل تشير علامات إلى احتمالية تعرّض اقتصادات منطقة اليورو إلى انكماش على المدى القصير. مع ذلك، تبقى السوق الأوروبية واعدة بالنسبة لعشق آباد في ظل توقعات بارتفاع واردات أوروبا من الغاز عبر خطوط الغاز التي ستغطي 51% من الطلب الأوروبي بحلول 2035 عوضًا عن 37% في الوقت الحالي، بالإضافة إلى ازدياد حصة الغاز المسال من الواردات الأوروبية (في ظل تراجع الإنتاج الأوروبي من الغاز التقليدي وعدم قدرة إنتاج الغاز الصخري في أوروبا على تعويض هذا التراجع مستقبلاً)(22).

-

من المتوقع أن يحقق إنتاج الغاز الصخري نموًّا كبيرًا في الصين ليصل إلى 20% من إجمالي الإنتاج الصيني للغاز الطبيعي بحلول 2030(23). لكن مع استمرار نمو الاستهلاك الصيني، ستستمر واردات الغاز الصينية لتنمو بمعدل 8.3-11% بحلول نفس الفترة بحسب تقارير شركة النفط البريطانية(24). ويشير آخر تقارير الوكالة الدولية للطاقة إلى أن اعتماد النمو الصيني على الغاز الطبيعي سيزداد بنسبة 90% في عام 2019 مقارنة بعام 2013. بذلك من المتوقع أن يزداد ضغط الطلب الصيني على الغاز التركماني حتي وإن كانت صفقة الغاز التي أبرمتها بكين مع موسكو مؤخرًا ستغطي جزءًا معتبرًا من الطلب الصيني(25).

تحديات تواجه عشق آباد

1. تحتاج عشق آباد إلى إجراء المزيد من الإصلاحات في قوانينها الاستثمارية؛ حيث تعاني تركمانستان من مناخ تمييزي تجاه المستثمرين في قطاع الطاقة؛ مما يضيف المخاطر الاستثمارية إلى جانب المخاطر الجيوسياسية المرتفعة بالنسبة للشركات في الوقت الحالي.

2. تحتاج عشق آباد إلى تعديل استراتيجيتها الطاقوية لتبدأ في الانخراط في مشروعات خارج حدودها لتحفيز مستثمرين جُدد. خلافًا لوضع السوق منذ عقد، لم تعد تركمانستان تتمتع بذات الموقع في ظل دخول لاعبين جدد إلي الأسواق الأوروبية يمكن أن يغطوا جزءًا معتبرًا من الطلب الأوروبي.

____________________________________

تامر بدوي - باحث متخصص في الشؤون الدولية

المصادر والهوامش

1. Simone Tagliapietra, Turkey as a regional natural gas hub: Myth or reality? (Turkish Policy Quarterly, Winter 2014), p.88.

http://www.turkishpolicy.com/dosyalar/files/vol_12-no_4-tagliapietra.pdf

2. Svante E. Cornell &Niklas Nilsson، eds., Europe's Energy Security: Gazprom's Dominance and Caspian Supply Alternatives (CACI & SRSP, February 2008), p.23.

http://www.isdp.eu/files/publications/scornell/sc08europesenergy.pdf

3. Svante E. Cornell &Niklas Nilsson, Europe's Energy Security, p.118.

4. What is TANAP,TANAP.

http://www.tanap.com/en/what-is-tanap

5. Project Milestones,TAP.

http://www.trans-adriatic-pipeline.com/tap-project/project-plan/

6. Zaur Shiriyev, Why TAP? Pipeline politics in an economically fragile Europe, Today Zaman, July 25, 2013.

http://www.todayszaman.com/columnists/zaur-shiriyev_321841-why-tap-pipeline-politics-in-an-economically-fragile-europe.html

7. أشار مراقبون إلى موت المشروع فعليًّا قبل ذلك بفترة بسبب سلسلة من الاستحواذات التي قامت بها شركة غاز بروم على عدد من منشآت توزيع الطاقة المهمة في عدد من بلدان شرق ووسط أوروبا.

8. BP Statistical Review of World Energy 2013, p.20.

http://www.bp.com/content/dam/bp/pdf/statistical-review/statistical_review_of_world_energy_2013.pdf

9. Svante E. Cornell &Niklas Nilsson, Europe's Energy Security, p.131.

10. Simon Pirani, Central Asian and Caspian Gas Production and the Constraints on Export (The Oxford Institute For Energy Studies, December 2012), p.23.

http://www.oxfordenergy.org/wpcms/wp-content/uploads/2012/12/NG_69.pdf

11. Martha Brill Olcott, Turkmenistan: Real Energy Giant or Eternal Potential? , (Rice University's Baker Institute Center for Energy Studies, December 2013), p.19.

http://belfercenter.ksg.harvard.edu/files/CES-Pub-GeogasTurkmenistan-121013-1.pdf

12. Martha Brill Olcott, Turkmenistan, p.19.

13. Turkey first NATO state with Shanghai Cooperation Organization ties, Hurriyet Daily News, April 29, 2013.

http://www.hurriyetdailynews.com/turkey-first-nato-state-with-shanghai-cooperation-organization-ties.aspx?pageID=238&nID=45803&NewsCatID=338

14. Cagdas Ungor, Turkey and the Shanghai Cooperation Organization: Few Shared Values and No Common Destiny, Middle East Institute, October 15, 2013.

http://www.mei.edu/content/turkey-and-shanghai-cooperation-organization-few-shared-values-and-no-common-destiny

15. Southern Corridor Woes, Natural Gas Europe, May 5, 2014.

http://www.naturalgaseurope.com/southern-corridor-total-shah-deniz

16. لمزيد من التفاصيل عن المشكلة القانونية لبحر قزوين يمكن العودة إلى الورقة المعنونة: "إيران وبحر قزوين: معادلة للصراع وتقسيم النفوذ"، فرح الزمان أبو شعير، عبر الرابط التالي:

17. http://studies.aljazeera.net/reports/2013/01/2013131113627251370.htm

18. Martha Brill Olcott, Turkmenistan, p.18.

19. Turkmenistan Muses on Caspian LNG، Natural Gas Europe, August 23, 2012.

http://www.naturalgaseurope.com/turkmenistan-caspian-lng

20. Artem Krashakov, Perspectives of Trans-Caspian Project: Business View، Caspian Center for Energy and Environment، April 1, 2014

21. China Drops Plan to Join Iran-Pakistan Gas Pipeline, Natural Gas Asia. May 1, 2014

http://www.naturalgasasia.com/china-drops-plan-to-join-iran-pakistan-gas-pipeline-12373

22. Shahin Abbasov, Russia-Ukraine Crisis Spurring Azerbaijani-Turkmen Gas Export Partnership?, EURASIANET, April 10, 2014 http://www.eurasianet.org/node/68258

23. BP Energy Outlook 2035, p.59.

http://www.bp.com/content/dam/bp/pdf/Energy-economics/Energy-Outlook/Energy_Outlook_2035_booklet.pdf

24. BP Energy Outlook 2030, p.47.

http://www.bp.com/content/dam/bp/pdf/Energy-economics/Energy-Outlook/BP_Energy_Outlook_Booklet_2013.pdf

25. IEA Says China Natural Gas Demand to Nearly Double, The Wall Street Journal, June 10, 2014-06-30

http://online.wsj.com/articles/iea-says-china-natural-gas-demand-to-nearly-double-1402386761