تتناول الورقة موضوع الصراع على أسواق الطاقة العالمية بين النفط الخام الطبيعي والنفط الصخري، ومستقبل حرب الأسعار التي اندلعت سنة 2014، مع انتهاج المملكة العربية السعودية لسياسة إغراق السوق بالنفط الرخيص بهدف إخراج منتجي النفط الصخري منها، واستعادة حصتها السابقة من السوق العالمية.

وتعالج الورقة، نتائج تلك السياسة، مع الانهيار الحاد في أسعار النفط ودخول العالم في "عصر النفط الرخيص" على المدى المتوسط كنتيجة مباشرة لذلك. إضافة إلى اندلاع "أزمة الموازنات العامة" في عدد من الدول المصدِّرة للنفط، وعلى رأسها السعودية. كما تحاول استشراف مستقبل حرب الأسعار تلك بين النفط الخام الطبيعي والنفط الصخري والسيناريوهات المستقبلية المحتملة لهذا الصراع في المدى القصير والمتوسط.

مقدمة

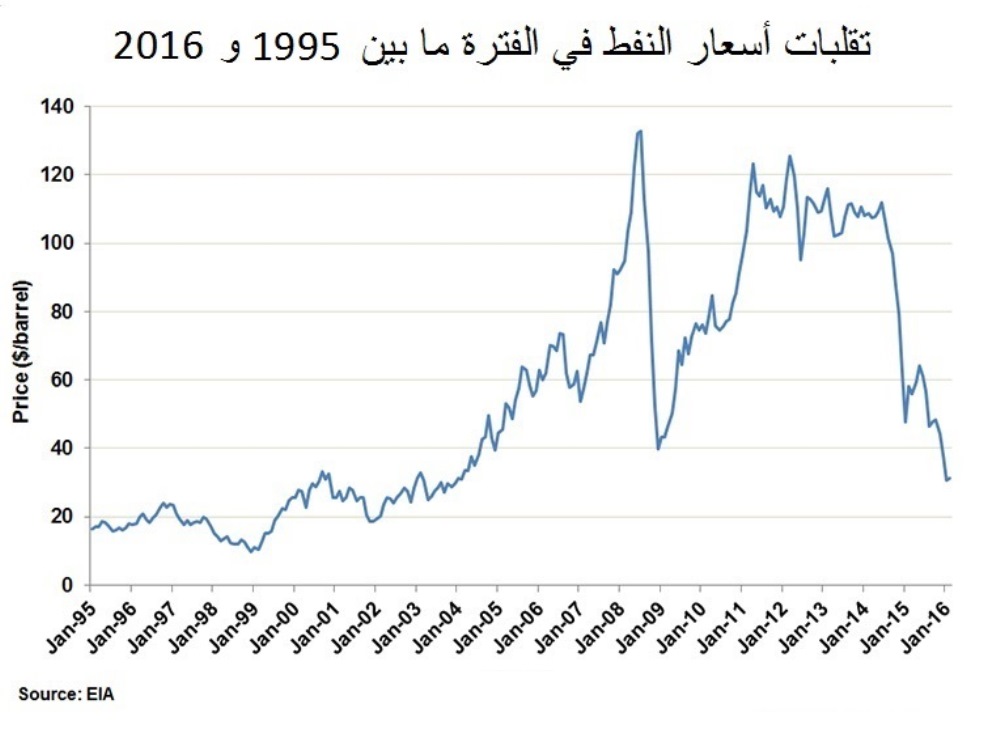

في بداية شهر مارس/آذار 2017، وصل سعر برميل النفط الخام (WTI) إلى حوالي 53 دولارًا للبرميل، مع توقعات سنوية بوصوله إلى حدود 61 دولارًا، في حين بلغ سعر مزيج برنت 55 دولارًا للبرميل(1). وبلغ سعر خام برنت أدنى مستوياته خلال الأعوام الثلاثة عشر الماضية، بوصوله إلى 27 دولارًا للبرميل في يناير/كانون الثاني 2016. وتعافى سعر الخام تدريجيًّا منذ ذلك الحين، لكنه لا يزال أقل بكثير جدًّا من المستويات التي سجلها في يونيو/حزيران 2014، عندما تجاوزت الأسعار حاجز 110 دولارات للبرميل، ما يعادل هبوطًا حادًّا بنسبة 75% من سعره في أقل من 18 شهرًا(2).

ويبدو أن أسعار النفط في الأسواق العالمية لن تتعافى قريبًا وتعود إلى مستوياتها العالية السابقة، نظرًا لعدة أسباب أبرزها حرب الأسعار المستعرة بين النفط الخام الطبيعي والنفط الصخري. وهو ما يدفع بكثيرين إلى التأكيد على دخولنا في "عصر النفط الرخيص"، مع استمرار تباطؤ النمو الاقتصادي العالمي وتراجع الطلب في أسواق الطاقة العالمية.

وسنحاول من خلال هذه الورقة مناقشة الأبعاد المختلفة لاندلاع حرب الأسعار بين منتجي النفط الخام الطبيعي (السعودية أساسًا ودول الأوبك) ومنتجي النفط الصخري (الولايات المتحدة الأميركية)، وتأثيراتها على الأسواق العالمية من جهة وعلى الدول المنتجة من جهة أخرى. وتهدف الورقة إلى معالجة أسباب اندلاع حرب الأسعار تلك، ونتائجها المحتملة على أسعار النفط في الأسواق العالمية في المدى القصير والمتوسط. وتنقسم هذه الورقة إلى عدة محاور، تتناول إشكالية مقولة: "نهاية عصر النفط الرخيص" الشائعة، وأسباب اندلاع حرب الأسعار بين النفط الخام والنفط الصخري، ونتائج تلك الحرب وتأثيراتها على أسواق الطاقة العالمية، ومحاولة استشراف مستقبل الأسعار في ظل الأوضاع الراهنة على المدى القصير والمتوسط.

نهاية عصر النفط الرخيص أم النفط الغالي؟

قبل عقود مضت، قدَّم الجيولوجي الأميركي، ماريون كينك هوبرت (M. King Hubbert)، نظريته حول "ذروة النفط" (Peak Oil) سنة 1956، والتي تشير إلى قمة إنتاج النفط في العالم، أي الوقت الذي يبلغ فيه الإنتاج العالمي للنفط حدَّه الأقصى ويبدأ بعد ذلك في الانخفاض تدريجيًّا، بسبب انخفاض المخزون العالمي، وزيادة تكلفة وصعوبة استخراجه. وبعد ذلك، طوَّر عدد من الاقتصاديين نظريات وقياسات حول اللحظة الزمنية التي حصلت أو ستحصل فيها ذروة النفط على المستوى العالمي، دون أن تكون هناك أية أدلة واضحة من الإحصاءات الدولية لإنتاج النفط في العالم، على هذه المزاعم(3).

وارتبطت فكرة ذروة النفط بنظرية شهيرة عن "نهاية عصر النفط الرخيص" للجيولوجي البريطاني، كولين كامبيل، (Colin J. Campbell) سنة 1998، تنبَّأ فيها بأن ذروة النفط ستكون سنة 2007، وأن أسعار النفط سترتفع نتيجة التناقص المطَّرد في المخزون العالمي وازدياد الطلب المستمر(4). ورغم أن كثيرًا من الخبراء لا يوافقون على تحديد لحظة زمنية معينة باعتبارها ذروة النفط، مع استمرار عمليات التنقيب واكتشاف حقول جديدة، فإن أغلبهم يرون أن ما يحدد ذروة النفط ليس هو حجم المخزون العالمي، الذي يُتوقَّع أن أكثر من نصفه لا يزال تحت الأرض(5)، وإنما هي في الحقيقة مرتبطة بتكلفة الإنتاج، التي تتزايد باستمرار مع تناقص الموارد سهلة الاستغلال عبر 150 سنة الماضية، واضطرار المنتجين إلى التنقيب عن موارد أصعب في الوصول إليها واستغلالها، ما يرفع من تكلفة الإنتاج، وبالتالي يرفع من أسعار النفط في الأسواق(6).

وزاد من انتشار وجهة النظر هذه، الارتفاع المطَّرد لأسعار النفط في الأسواق العالمية طوال العقدين الماضيين بالتزامن مع النمو الاقتصادي العالمي منذ فترة التسعينات من القرن العشرين وزيادة الطلب العالمي على الطاقة من قبل الاقتصادات النامية، مثل: الصين والهند والبرازيل، وهو ما عزَّز فكرة نهاية عصر النفط الرخيص وبداية عصر النفط الغالي.

لكن عددًا من التحولات المحورية خلال السنوات القليلة الماضية أعادت النقاش حول هذه المسألة إلى نقطة الصفر؛ حيث أدت الأزمة المالية العالمية لسنة 2008 إلى انكماش في الاقتصاد العالمي ومن ثم انكماش حاد في الطلب العالمي على النفط، وهبوط في الأسعار عن حاجز 40 دولارًا للبرميل للمرة الأولى منذ 25 عامًا(7). أعقب ذلك انتعاشة ملموسة لأسواق النفط العالمية لتبلغ ذروة الأسعار سنة 2014، مع وصولها إلى حاجز 115 دولارًا للبرميل، قبل أن تهوي منتصف تلك السنة إلى ما دون حاجز 28 دولارًا للبرميل، مسجلة أرقامًا قياسية في الانخفاظ الحاد منذ عقود.

|

|

الرسم البياني رقم (1) يوضح تطور سعر برميل النفط (خام برنت) بين 1995 و2016 - المصدر: إدارة معلومات الطاقة الأميركية (EIA)(8) |

أدت هذه التذبذبات الحادة في أسعار النفط في الأسواق العالمية خلال السنوات القليلة الماضية إلى حالة من عدم اليقين حول مقولة: "نهاية عصر النفط الرخيص"، وصولًا إلى مقولة جديدة عن "نهاية عصر النفط الغالي"(9)، اعتمادًا على عدد من المتغيرات الجديدة في أسواق الطاقة العالمية، بدءًا بتزايد إنتاج النفط الصخري في أميركا الشمالية، وتراجع حصة دول الأوبك من الإنتاج العالمي للنفط، وصولًا إلى التقدم المستمر والمتنامي في تكنولوجيا استخراج النفط والغاز وبالتالي انخفاظ تكلفة الاستخراج وتراجع الأسعار.

اندلاع حرب الأسعار بين النفط الخام الطبيعي والنفط الصخري

رغم أن النفط الصخري كان قد اكتُشف منذ قرون مضت، كأحد مصادر الزيوت المعدنية، إلا أن استغلاله الصناعي كأحد مصادر الطاقة لم يبدأ إلا في القرن التاسع عشر، في الولايات المتحدة والبرازيل وأستراليا. ومع اكتشاف النفط الخام الطبيعي في عدد من البلدان بداية القرن العشرين، جرى التخلي عن استغلال النفط الصخري بسبب صعوبة استغلاله والتكلفة العالية لاستخراجه. لكن، ومنذ بداية الألفية الجديدة، عرفت أسعار النفط الخام تزايدًا ملحوظًا وصل أرقامًا قياسية، ما دفع عددًا من منتجي النفط، وخاصة في الولايات المتحدة، إلى العودة للنفط الصخري لاستغلاله، وتطوير التكنولوجيا اللازمة لذلك، لخفض التكلفة قدر المستطاع، وبالتالي تحقيق أعلى قدر من الأرباح.

ومنذ سنة 2008، عرف إنتاج النفط الصخري في الولايات المتحدة ارتفاعًا ملحوظًا قبل أن يحقق طفرة كبيرة منذ بداية 2011، والتي وصلت ذروتها مع بداية سنة 2015، فيما أُطلق عليه اسم "ثورة النفط الصخري"(10)، مستفيدًا من الارتفاع الملحوظ في أسعار النفط في الأسواق العالمية والتي بلغت حدودًا قياسية تجاوزت حاجز 100 دولار للبرميل. وهو ما أدى إلى ارتفاع إنتاج الولايات المتحدة، أكبر مستهلك عالمي للنفط، من حوالي 5 ملايين برميل يوميًّا سنة 2011 إلى أكثر من 9 ملايين برميل يوميًّا سنة 2015، وهو ما خفض من وارداتها النفطية بشكل كبير، ودفع كثيرين إلى الحديث عن إمكانية تحقيق الاستقلال النفطي للولايات المتحدة، بل وأكثر من ذلك تحولها إلى مصدِّر عالمي، خاصة مع موافقة الكونغرس على قرار إدارة الرئيس، باراك أوباما، بإلغاء الحظر المفروض على تصدير النفط الأميركي إلى الخارج والذي ظل ساريًا منذ 1975(11).

نتج عن هذا التوسع السريع في قطاع النفط الصخري في أميركا الشمالية (الولايات المتحدة وكندا)، تدفق كبير لرؤوس الأموال نحو الشركات العاملة في القطاع، وتطوير أساليب وتكنولوجيا الاستخراج لخفض التكلفة والقدرة على منافسة النفط الخام الطبيعي. وهو ما انتهى إلى تحول النفط الصخري إلى منافس حقيقي للنفط الخام الطبيعي في أسواق الطاقة العالمية الذي تعد كل من المملكة العربية السعودية وروسيا أكبر منتجين عالميين له. ومع ازدياد إنتاج الولايات المتحدة الأميركية من النفط كنتيجة لثورة النفط الصخري، ووصوله إلى مستويات مقاربة لإنتاج السعودية (أكبر منتج في الأوبك) وروسيا، مع انخفاض الطلب العالمي بسبب تباطؤ الاقتصاد الدولي، صار النفط الخام الأميركي يشكِّل تهديدًا حقيقيًّا لحصة الدول المصدِّرة للنفط من السوق العالمية وعلى رأسها السعودية ودول الأوبك، وصار لزامًا التعامل مع هذا التهديد قبل استفحاله أكثر.

|

|

الرسم البياني رقم (2) يبيِّن توزيع إنتاج النفط بين عامي 2008 و2014 - المصدر: إدارة معلومات الطاقة الأميركية (EIA)(12) |

وابتداء من سنة 2014 ستندلع ما يمكن تسميتها بـ"حرب الأسعار" بين النفط الصخري والنفط الخام الطبيعي؛ حيث نزل سعر النفط في الأسواق العالمية من حاجز 100 دولار للبرميل إلى حاجز 90 دولارًا، في ظرف أقل من شهرين فقط، كنتيجة مباشرة للمنافسة ما بين نوعي النفط. كانت النتيجة الطبيعية لهذه الوضعية الجديدة هي انخفاض أسعار النفط بالتوازي مع ارتفاع المعروض في الأسواق، وانخفاض الطلب العالمي، وهو ما سيدفع المنتجين إلى خفض إنتاجهم لإعادة التوازن إلى الأسعار.

عند هذه النقطة قررت السعودية، أكبر منتج للنفط في العالم والدولة الرئيسية المؤثِّرة في تعديل أسعار النفط عبر منظمة الأوبك، أن تُبقي معدلات الإنتاج في مستواها السابق ومنع أي قرار لمنظمة الدول المصدِّرة للنفط لخفض الإنتاج، رغم مطالب عدد من دول أوبك بخفض العرض في الأسواق لمنع تدهور الأسعار(13).

كان القرار السعودي بإغراق السوق بالنفط الرخيص، محطَّ تساؤل بين المراقبين، ما بين متبنٍّ للفرضية السياسية التي تقول بأن المستهدَف من هذا القرار هو إيران وروسيا، خصوم السعودية في منطقة الشرق الأوسط، ومتبن للتفسير الاقتصادي القائل بأن المستهدَف الرئيسي من هذا القرار هو قطاع النفط الصخري الأميركي(14). ورأى كثيرون أن هذا القرار قد يكون اقتصاديًّا أساسًا، يهدف إلى الحفاظ على حصة السعودية من السوق العالمية، لكنه يحمل أبعادًا سياسية واقتصادية أخرى تتيح إمكانية موافقة أميركية عليه.

وظلت السعودية تنفي بشدة أن يكون المستهدف الرئيسي من هذه السياسة هو قطاع النفط الصخري الأميركي، وهي رسالة تكررت خلال زيارات الساسة الأميركيين للرياض(15). ولكن المعطيات والتطورات اللاحقة تشير بقوة إلى صحة الفرضية القائلة بأن قرار السعودية بإغراق السوق لم يكن موجَّهًا ضد إيران وروسيا أساسًا، رغم تضررهما منه، بدليل وجود إمكانية دائمة للتفاهم معهما حول الحصص في السوق، وإنما كان الخطر الحقيقي هو النفط الصخري القادم من الولايات المتحدة، والذي يعرف تطورًا غير مسبوق يهدد كل المنتجين التقليديين للنفط حول العالم(16).

وأدَّت سياسة إغراق السوق تلك إلى تدهور كبير في الأسعار، لتهبط إلى أرقام قياسية في 2015 و2016، وإلى ما دون حاجز 30 دولارًا للبرميل. وكانت النتيجة المباشرة لذلك فَرْمَلَة ثورة النفط الصخري في العالم، وانكماش في معدلات نمو إنتاجه في الولايات المتحدة.

فشل سياسة "إغراق السوق" السعودية في مواجهة النفط الصخري

كان الهدف الرئيسي وراء سياسة إغراق السوق (Dumping) التي انتهجتها السعودية منذ منتصف 2014، هو إخراج منافسيها من منتجي النفط الصخري من السوق، عبر فرض أسعار متدنية جدًّا أقل من تكلفة الإنتاج، مما يجعلهم يخسرون ويقررون طواعية مغادرة السوق ووقف إنتاجهم. وهي سياسة اقتصادية وتجارية معروفة منذ زمن طويل، وينتهجها عادة المنتجون الكبار الذين يملكون موارد كافية تجعلهم قادرين على تحمل الخسائر لوقت أطول من منافسيهم الصغار، إلى حين إخراجهم من السوق وإزالة المنافسة والتحكم في الأسعار ورفعها مجددًّا لتعويض الخسائر السابقة.

وفي هذا الصدد، تتمتع السعودية بوضعية مالية مريحة وديْن عام منخفض جدًّا ووضعية ائتمانية جيدة، تجعلها قادرة على تحمل الخسائر الناتجة عن انخفاض أسعار النفط على المدى القصير. وكانت التقديرات الاقتصادية أن منتجي النفط الصخري سيخرجون من السوق خلال فترة قصيرة بسبب محدودية مواردهم المالية من جهة، وارتفاع تكلفة الإنتاج لديهم والتي تتجاوز ثلاثة أضعاف تكلفة إنتاج النفط الخام الطبيعي في دول الشرق الأوسط ومنها السعودية.

كانت الملاحظة الأولى أنه، وبعد انهيار أسعار النفط في الأسواق العالمية ابتداء من يوليو/تموز 2014، لم يتراجع إنتاج النفط الصخري بل بالعكس ظل يتزايد ليصل ذروته في مارس/آذار 2015(17). ومنذ ذلك الوقت عرف إنتاج النفط الصخري انخفاضًا بلغ حوالي 17%، ليصل حاليًّا في أوائل 2017 إلى نفس مستويات الإنتاج التي كان عليها قبل قرار السعودية إغراق السوق بأسعار نفط متدنية.

كان التساؤل المطروح بين الخبراء في هذا الصدد، هو: لماذا استطاع النفط الصخري البقاء في السوق رغم الأسعار المتدنية جدًّا؟

يمكن اختصار الجواب على هذا التساؤل في جملة واحدة، هي: الانتقال من المنافسة في السوق عبر رفع الإنتاج إلى المنافسة عبر "رفع الإنتاجية" (Productivity). فقد نجحت الشركات المنتجة للنفط الصخري في الولايات المتحدة في تخفيض تكلفة الإنتاج بشكل كبير عبر الاستثمار في التطوير والابتكار، واتباع طرق الاستغلال الأعلى إنتاجية، خاصة في تقنيات التكسير الهيدروليكي للصخور النفطية وتقنيات الحفر المتبعة، والاقتصار على الآبار ذات الإنتاجية العالية، مستفيدة من حصيلة السنوات الماضية من التجربة والخطأ ومراكمة الخبرات في هذا المجال. كما أن انخفاظ الأسعار أدى إلى انخفاض تكاليف استخدام الآلات وتشغيلها(18). كل ذلك أدى إلى خفض تكلفة الإنتاج عبر رفع إنتاجية الآبار والاستثمار في البحث والتطوير وابتكار طرق جديدة للإنتاج ذات مردودية أعلى وتكلفة أقل.

كانت النتيجة المنطقية لذلك، هي اندلاع حرب أسعار أكثر شراسة وأطول مدة مما كانت تتوقعه السعودية، وبالتالي استمرار تدني أسعار النفط لمدة طويلة تجاوزت السنتين. وبالرغم من نجاح تلك السياسة في فَرْمَلَة اندفاع ثورة النفط الصخري، إلا أنها فشلت في تحقيق هدفها الأساسي وهو إخراج هذا القطاع من أسواق الطاقة العالمية.

وزاد من تعقيد الأمور بروز ما عُرف بـ"أزمة الموازنات العامة" في الدول المصدِّرة للنفط، وعلى رأسها السعودية بدءًا من سنة 2014، بسبب انخفاض مداخيل النفط نتيجة انهيار الأسعار. فقد أدى انهيار أسعار النفط في السوق العالمية إلى انخفاض كبير في عائدات النفط والغاز في الدول الخليجية والتي تعتمد بشكل كبير عليها في موازناتها العامة واقتصاداتها عمومًا؛ حيث تشكِّل عائدات النفط حوالي 80% من إجمالي الإيرادات الحكومية، وحوالي 49 %من الناتج المحلي الإجمالي لدول الخليج(19).

وقد أدى تراجع الإيرادات النفطية إلى زيادة الضغط على الصناديق السيادية، وذلك عبر بيع جزء من أصولها لتمويل عجز الموازنات العامة؛ حيث قامت المملكة العربية السعودية بسحب حوالي 100 مليار دولار من أصول صندوقها السيادي سنة 2015، وهو ما يعادل حوالي 14.6% من القيمة الإجمالية لأصوله(20). كما اعتمدت السعودية على الاقتراض من الخارج، لمواجهة عجز الموازنة المتفاقم، وذلك عبر طرح سندات للخزينة في الأسواق المالية بقيمة 17 مليار دولار. يضاف إلى ذلك التكلفة المهمة لحرب اليمن التي زادت من أعباء الموازنة العامة السعودية، وأسهمت في تفاقم العجز.

عند هذه النقطة، بدأت السعودية في مراجعة حساباتها السابقة، مع استمرار عجز الموازنة العامة المتفاقم لثلاث سنوات متتالية، رغم نجاحها في خفضه إلى حوالي 53 مليار دولار للموازنة العامة لسنة 2017، مع تعافي أسعار النفط وبلوغها 55 دولارًا للبرميل(21)، وذلك عقب قرار منظمة الأوبك في اجتماع الجزائر في نوفمبر/تشرين الثاني 2016، خفض إنتاجها بحوالي 3% وهو ما دفع بالأسعار إلى الصعود بحوالي 8%(22).

وقد بدا واضحًا أن سياسة إغراق السوق السابقة لم تُؤْتِ أُكُلَها، بل بالعكس كانت لها نتائج عكسية تسببت في أزمة أخرى متعلقة بتفاقم عجز الموازنات العامة للدول المصدرة للنفط، وعلى رأسها السعودية نفسها.

كل هذا جعل المراقبين يعتبرون أن السعودية لم تفشل فقط في إخراج منتجي النفط الصخري من السوق من خلال استراتيجية إغراق السوق على المدى القصير، وإنما أسهمت، من حيث لم تحتسب، في تطوير قطاع النفط الصخري ودفعه إلى مزيد من التنافسية عبر الضغط عليه لتطوير كفاءته والرفع من إنتاجيته.

وزاد من تأكيد هذه النتيجة قرار منظمة الأوبك، وضمنها السعودية، بالبدء في محادثات مع منتجي النفط الصخري للتوصل إلى تفاهمات قد تُنهي حرب الأسعار بين الطرفين، وهي المرة الأولى التي تعقد فيها محادثات بين الطرفين(23). وهو ما يعني في النهاية، اعتراف السعودية المباشر بفشل سياستها السابقة في تحقيق أهدافها بإخراج منتجي النفط الصخري من الأسواق، والاتجاه نحو قبول الأمر الواقع، وتقاسم السوق معهم لإنهاء حرب الأسعار التي بدأت تأتي بنتائج عكسية.

أين تتجه أسعار النفط في الأسواق العالمية في المدى القصير والمتوسط؟

يبقى السؤال المتردد في أسواق الطاقة العالمية حاليًّا، هو المتعلق بمحاولة التنبؤ بتوجهات الأسعار خلال الفترة المقبلة، في ضوء نتائج حرب الأسعار بين النفط الخام الطبيعي والنفط الصخري، والتي امتدت خلال السنوات الثلاث الماضية. ويبدو أن السيناريوهات المحتملة لا تخرج عن سيناريوهين أساسيين:

السيناريو الأول: هو وصول المحادثات التي بدأت أوائل هذا العام بين منظمة الأوبك ومنتجي النفط الصخري الأميركيين إلى حل توافقي، يحدد سقفًا للأسعار عبر تقاسم حصص الإنتاج في السوق بالتوافق بين الطرفين. وستكون النتيجة الطبيعية لمثل هذا الاتفاق عودة ارتفاع أسعار النفط في الأسواق العالمية.

وسيترتب عن هذا الاتفاق قبول منظمة الأوبك بتراجع نسبة استحواذها على أسواق النفط، وبالتالي تراجع تأثير منتجيها على الأسعار في الأسواق العالمية، وعلى رأسهم السعودية أكبر مصدِّر للنفط في العالم. وهو ما يشكِّل أحد أكبر العوائق القائمة أمام الوصول إلى اتفاق من هذا النوع، بسبب صعوبة إيجاد صيغة مقبولة من الطرفين لتقاسم الحصص في السوق والتنسيق في الأسعار، دون تضرر أحد الطرفين منها.

وفي حالة التوصل لاتفاق يُتوقع انتعاش أسعار النفط على المدى القصير متجاوزة سقف 60 دولارًا للبرميل، مع تراوح الأسعار على المدى المتوسط ما بين 50 و70 دولارًا للبرميل، مع استمرار ضعف الطلب العالمي على الطاقة، بسبب تباطؤ النمو الاقتصادي العالمي، وتراجع الطلب الصيني والأميركي والأوروبي، أكبر الأسواق الاستهلاكية في العالم.

السيناريو الثاني: هو استمرار حرب الأسعار هذه، في حالة فشل المحادثات الحالية في التوصل إلى اتفاق مرض للطرفين. وهو ما سيؤدي إلى بقاء أسعار النفط في مستويات منخفضة، حتى مع قرار الأوبك خفض إنتاجها والتزام أعضاء آخرين من خارجها بذلك مثل روسيا؛ حيث يمكن لزيادة إنتاج النفط الصخري أن تغطي هذا التخفيض، وبالتالي بقاء الأسعار في مستويات متدنية.

وأوضح مسح للأسواق أجرته وكالة رويترز أن أسعار النفط ستجد صعوبة في بلوغ سقف 60 دولارًا للبرميل بنهاية سنة 2017، مع نمو إنتاج النفط الصخري في الولايات المتحدة، حتى وإن مدَّدت أوبك اتفاق خفض إمداداتها واستمر الطلب العالمي في التحسن(24).

خاتمة

كل ذلك يعني في النهاية أن "عصر النفط الرخيص" قد يمتد لفترة زمنية أطول تتجاوز المدى المتوسط (خمس سنوات، انقضت منهم ثلاث سنوات حتى الآن) إلى المدى الطويل، لتصير حالة مستمرة، بالتوازي مع تراجع النمو الاقتصادي العالمي، واستمرار أزمة الموازنات العامة في الدول المصدِّرة للنفط، وبالتالي التوجه نحو خفض نفقاتها العامة، والمساهمة أكثر في تباطؤ النمو الاقتصادي العالمي.

وفي خضم الصراع الحالي في أسواق الطاقة العالمية، بين النفط الخام الطبيعي والنفط الصخري، واندلاع حرب أسعار شرسة بين الطرفين خلال الفترة السابقة، يتناسى الكثيرون أن الخطر الحقيقي على أسواق النفط العالمية ليس هو الصراع بين نوعي النفط الخام الطبيعي والصخري، وإنما المنافس الحقيقي هو الطاقات المتجددة التي صارت تستحوذ على حصة أكبر من أسواق الطاقة العالمية بشكل مطَّرد، مع توجه الحكومات أكثر فأكثر نحو الاهتمام بالبيئة وخفض الانبعاثات الكربونية من خلال خفض استهلاك الوقود الأحفوري.

وقد سجل تقرير دولي جديد سنة 2016، نموًّا كبيرًا في قطاع الطاقات المتجددة خلال السنوات القليلة الماضية، ووصول حصة الطاقات المتجددة إلى حوالي 19.2% من مجمل الاستهلال العالمي للطاقة(25)، مع توقعات بنمو سريع لهذه النسبة، خاصة مع استمرار عدد كبير من الدول في الاستثمار في هذا القطاع الواعد، كبديل للوقود الأحفوري الملوث للبيئة.

ومع استمرار هذا النمو، قد تتغير تركيبة أسواق الطاقة العالمية بالكامل خلال العقود القليلة المقبلة؛ ما يطرح عددًا من التحديات على الدول المنتجة والمصدِّرة للوقود الأحفوري، في اتجاه "عصر ما بعد النفط".

_______________________________

د.محمد الكوخي، باحث متخصص في السياسات الاقتصادية

1. "Who’s afraid of cheap oil?", The Economist, 23 January 2016, (Visited on 17 March 2017):

2. “Fast Facts: 60% price drop”, International Energy Agency, 6 March 2017, (Visited on 17 March 2017):

https://www.iea.org/topics/oil

3. “International Energy Statistics”, International Energy Agency, 6 March 2016, (Visited on 17 March 2017): إضغط هنا.

4. Colin J. Campbell and Jean H. Laherrère, “The End of Cheap Oil”, Scientific American, March 1998, p. 78-83. http://nature.berkeley.edu/er100/readings/Campbell_1998.pdf

5. Sorrell, S., Speirs, J., Bentley, R., Miller, R. and Thompson, E, “Shaping the Global Peak: A Review of the Evidence on Field Sizes, Reserve Growth, Decline Rates & Depletion Rates”, Energy Magazine, (2012), No 37 (1), p. 709-724.

6. Murphy, D, “The Implications of the Declining Energy Return on Investment of Oil Production. Philosophical Transactions of the Royal Society”, (2014), Volume 372, p. 1-19. http://rsta.royalsocietypublishing.org/content/roypta/372/2006/20130126.full.pdf

7. "استمرار تراجع أسعار النفط بسبب انكماش الطلب العالمي على الطاقة"، موقع راديو سوا، 24 ديسمبر/كانون الأول 2008، (تاريخ الدخول: 18 مارس/آذار 2017):

http://www.radiosawa.com/a/97037.html

8. "Crude Oil Prices: West Texas Intermediate (WTI)", Federal Reserve Bank- Economic Research, 13 March 2017, (Visited 18 March 2017):

https://fred.stlouisfed.org/series/DCOILWTICO

9. Frank A. Wolak, “The End of Expensive Oil”, Stanford Institute for Economic Policy Research, PESD brief policy, March 2015, (Visited 18 March 2017):

http://pesd.fsi.stanford.edu/publication/end-expensive-oil

10. “World Energy Outlook 2012: Executive Summary”, International Energy Agency, (Visited 18 March 2017):

http://www.iea.org/publications/freepublications/publication/English.pdf

11. "الكونغريس يرفع الحظر عن تصدير النفط"، شبكة الجزيرة الاخبارية، 18 ديسمبر/كانون الأول 2015، (تاريخ الدخول: 18 مارس/آذار 2017):

12. “United States remains largest producer of petroleum and natural gas hydrocarbons”, Energy Information Administration, 23 May 2016, (Visited 18 March 2017):

https://www.eia.gov/todayinenergy/detail.php?id=26352

13. “Saudis block OPEC output cut, sending oil price plunging”, Reuters, 28 Nov 2014, (Visited 18 March 2017):

http://www.reuters.com/article/us-opec-meeting-idUSKCN0JA0O320141128

14. "تهاوي أسعر النفط: السعودية المحرك والمستفيد؟"، دويتشه فيله الإخبارية، 15 ديسمبر/كانون الأول 2014، (تاريخ الدخول: 18 مارس/آذار 2017):

15. "هل تنتصر السعودية في الحرب على النفط الصخري؟"، شبكة الجزيرة الإخبارية، 20 فبراير/شباط 2016، (تاريخ الدخول: 18 مارس/آذار 2017):

16. Sara, Zervos, “Saudi Arabia, Shale & Iran: Everything You Need To Know About The Oil Crisis”, Forbes Magazine, 26 January 2016, (Visited 18 March 2017):

17. “US shale oil output remains resilient despite rig count fall”, Financial Times 12 January 2017, (Visited 18 March 2017):

https://www.ft.com/content/73c5297e-d813-11e6-944b-e7eb37a6aa8e

18. “When Global Oil Prices Tanked, Shale Oil Production Didn't. Here's Why”, Forbes, 31 August 2016, (Visited 18 March 2017):

19. “Annual Meeting of Ministers of Finance and Central Bank Governors”, International Monetary Fund (IMF), Gulf Cooperation Council, October 2015, (Visited 18 March 2017):

https://www.imf.org/external/np/pp/eng/2015/111015.pdf

20. Dam, Bouyamourn, “Sovereign wealth funds in Arabian Gulf sell off assets to plug fiscal deficits”, The National News, 17 October 2015, (Visited 18 March 2017):

21. "السعودية تقر موازنة 2017 وتنجح بخفض عجزها"، شبكة الجزيرة الإخبارية، 22 ديسمبر/كانون الأول 2016)، (تاريخ الدخول: 18 مارس/آذار 2017):

22. "ارتفاع أسعار النفط بعد قرار أوبك خفض الإنتاج"، شبكة البي بي سي الإخبارية، 30 نوفمبر/تشرين الثاني 2016، (تاريخ الدخول: 18 مارس/آذار 2017):

http://www.bbc.com/arabic/business-38159789

23. "محادثات لأول مرة بين أوبك ومنتجي النفط الصخري"، شبكة الجزيرة الإخبارية، 8 مارس/آذار 2017، (تاريخ الدخول: 18 مارس/آذار 2017):

24. "مسح-نمو إنتاج النفط الصخري الأميركي سيكبح الأسعار دون 60 دولارًا رغم خفض أوبك"، وكالة رويترز للأنباء، 28 فبراير/شباط 2017، (تاريخ الدخول: 18 مارس/آذار 2017):

http://ara.reuters.com/article/businessNews/idARAKBN1671PR

25. “Global Status Report 2016”, Renewable Energy Policy Network, (Visited 18 March 2017):

http://www.ren21.net/wp-content/uploads/2016/06/GSR_2016_Full_Report.pdf